Telegram

Telegram Пульс

Пульс YouTube

YouTubeНедвижимость без шелухи, часть 2

Обзор привлекательности инвестиций в физическую недвижимость в сравнении с инструментами фондового рынка - акциями и облигациями. Вторая часть.

[Первая часть тут](https://start-investing.ru/blog/nedvizhimost-bez-sheluhi.

Изначально не планировал вторую часть, но комментарии под первым постом заставили задуматься.

@1rb1s пишет: «Ты платишь деньгу за съем, а можешь платить ее за кредит. Только 30 лет платя за съем ты будешь и дальше платить за съем, а уплатив за 30 лет кредит, ты не будешь платить лишнего, у тебя появится квартира. Плюсы очевидны.»

«Разумно» - подумал я, прочитав этот комментарий. Однако, чувство какого-то подвоха заставило провести финансовый эксперимент и всё посчитать.

Разберем предложенную ситуацию на моем примере:

- имеется бомж без квартиры

- стоимость жилья, удовлетворяющего моим минимальным требованиям, около 11 500 000 рублей (150 000$).

Как поступить?

Вариант с ипотекой:

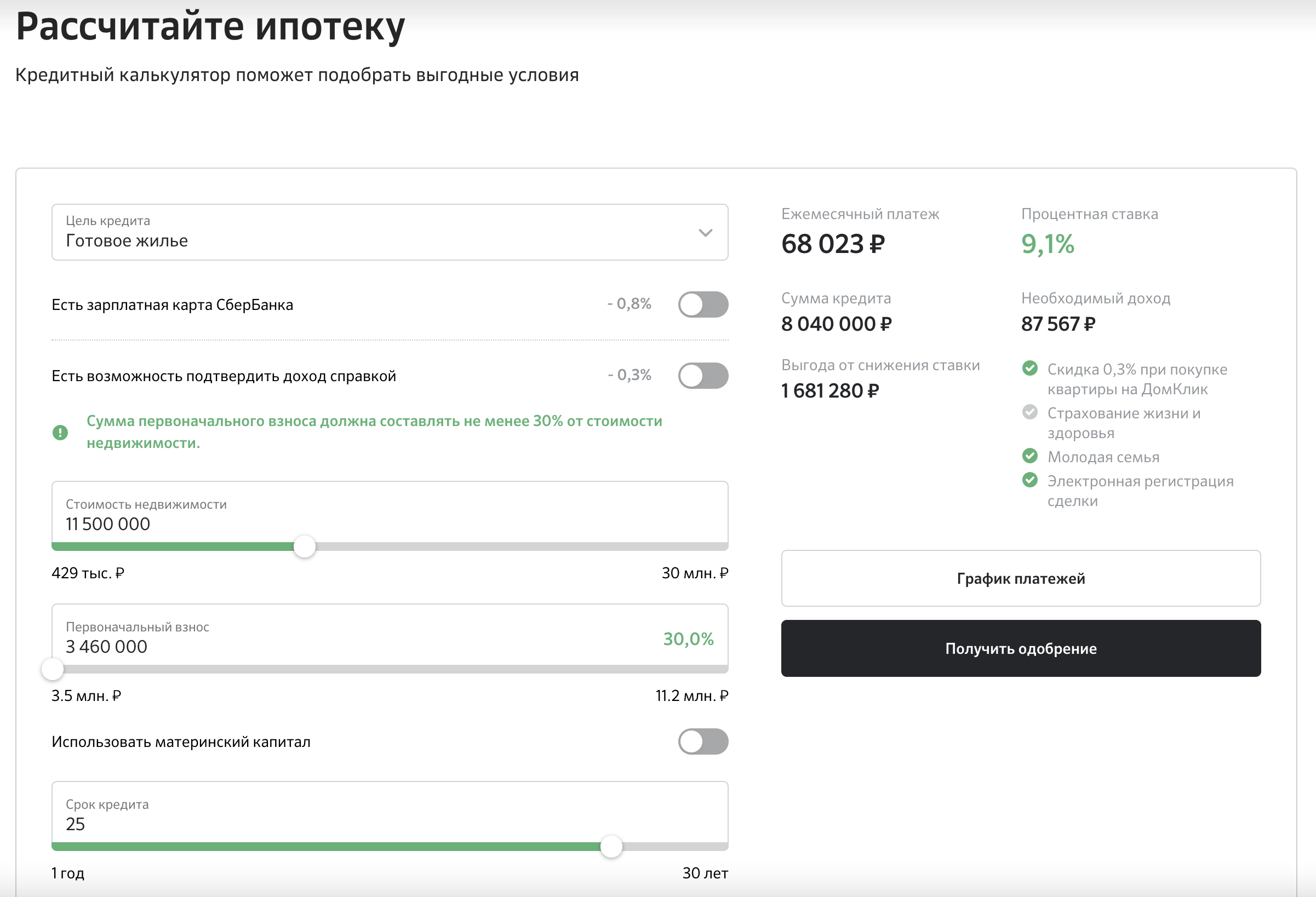

Воспользуемся калькулятором ипотеки от $SBER.

Берем ипотеку на 11,5 млн. рублей на 25 лет. На условиях, по которым удалось договориться с банком, получился ежемесячный платеж 68 023 при процентной ставке 9,1%.

Банк отказался давать мне ипотеку без первоначального взноса в 30%, т.е. 3 460 000 рублей (45 500$).

Переплата банку за 25 лет «всего» 12 376 773 рублей. Герман Оскарович останется доволен. А я, хоть и акционер Сбера, вряд ли верну эти деньги дивидендами, так что не очень.

Итог: после 25 лет рабства я получу уже убитую квартиру в старом доме, которая будет требовать ремонта и обновления мебели. Всё это время я буду платить налоги и нести другие расходы по жилью. Также, я буду нести и все риски: пожары, затопления, соседи-неадекваты, трещины на стенах - мои лучшие друзья.

Вариант со съемным жильем:

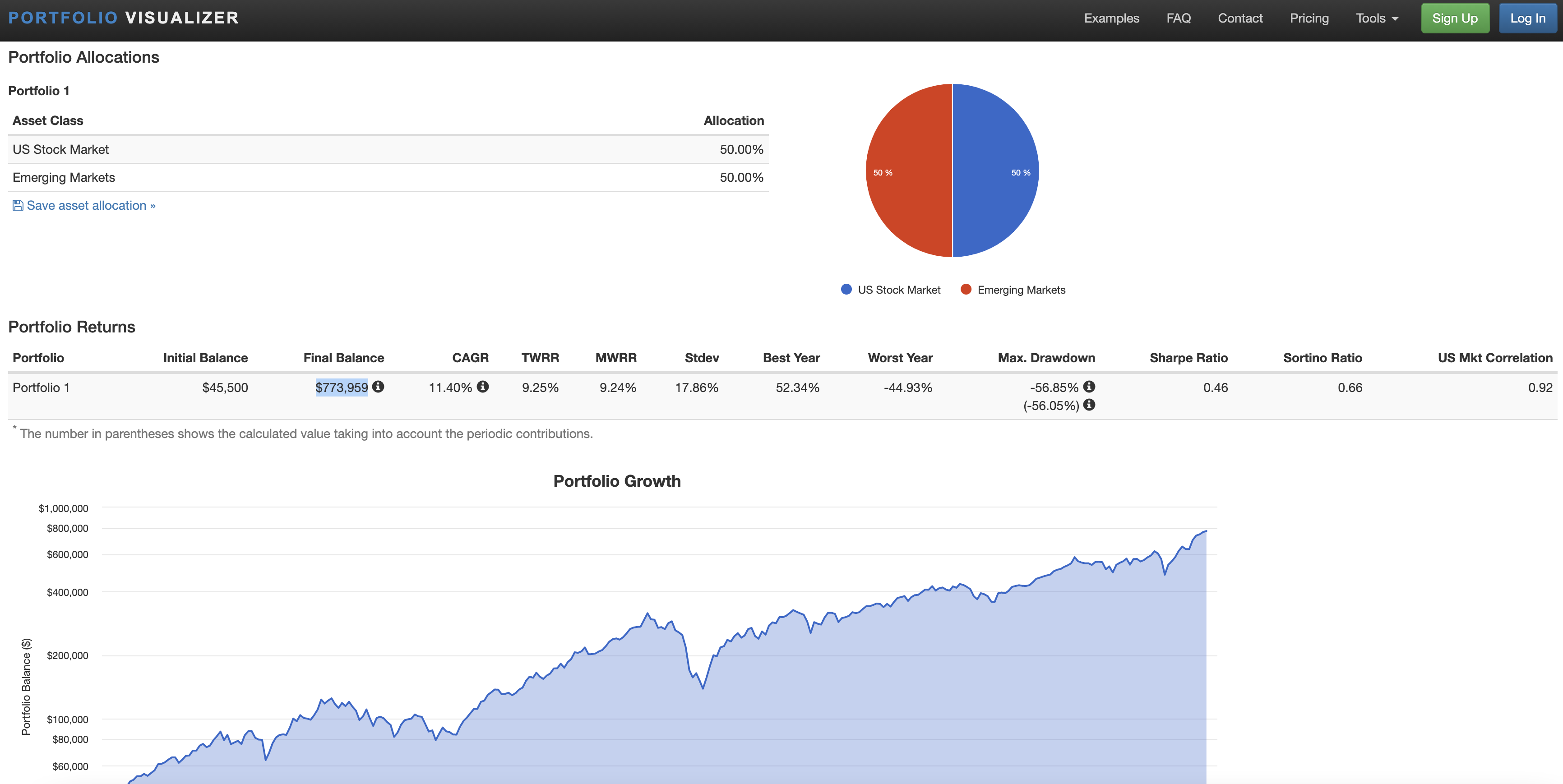

Сумму первоначального взноса я закидываю на брокерский счет и покупаю в равных долях $FXUS и $VTBE, чтобы портфель был диверсифицирован между рынком США и развивающимися рынками, потому что я не знаю, какой рынок покажет большую доходность в следующие 25 лет.

На 30 тысяч рублей в месяц я снимаю жилье, которое удовлетворяет мои потребности. Со временем цена аренды, конечно, будет расти, но я, надеюсь, смогу ее потянуть, ведь сейчас она более, чем в два раза ниже ежемесячного платежа по ипотеке.

На всякий случай, у меня есть финансовая подушка безопасности.

У меня остается выбор, что делать со свободными 38 023 рублей, которые мне не пришлось отдавать за ипотеку:

- могу ежемесячно пополнять на эту сумму брокерский счет (сейчас это 500$, но со временем аренда подорожает, а рубль обесценится, поэтому в среднем за 25 лет вряд ли смогу откладывать больше 250$ в месяц)

- могу тратить на личные нужды.

Итог, если буду ежемесячно инвестировать 250$: после 25 лет жизни в съёмных квартирах хорошего качества, располагающихся в удобных для меня локациях, по которым я не буду нести риски и дополнительные расходы, на моем брокерском счете меня будет ждать 773 959$. Думаю, на эти деньги я смогу позволить себе купить две квартиры - для себя и для сына. И квартиры эти будут новыми.

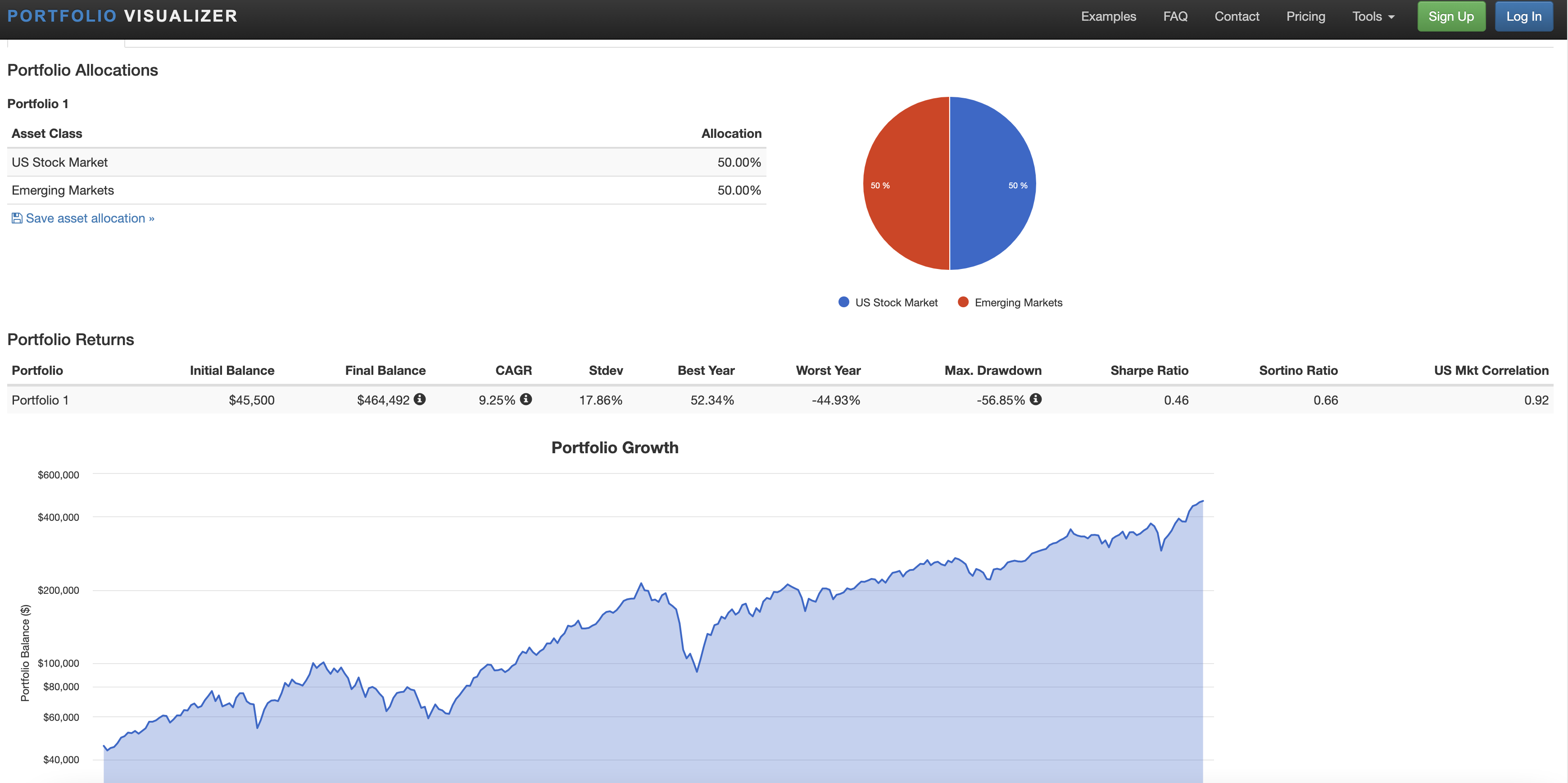

Итог, если НЕ буду ежемесячно инвестировать, а оставлю на брокерском счете только сумму, равную первоначальному взносу по ипотеке: 464 492$. Думаю, на одну квартирку точно хватит.

Откуда такие цифры доходности по брокерскому счету

Вот с этого замечательного сайта: https://www.portfoliovisualizer.com/

Данный ресурс позволяет посмотреть доходность активов за прошлые периоды. С января 1995 по настоящее время (25 лет) доходность портфеля (без пополнений) эквивалентного 50/50 $FXUS и $VTBE составила 9,25% годовых.

Безусловно, доходность прошлого не гарантирует доходность в будущем, но лучшего способа прикинуть результаты портфеля пока не придумали.

Выводы делайте сами.

Мой вывод: если инвестировать, то сложный процент работает на тебя, а если брать ипотеку, то на Германа Оскаровича. Сложный процент - это штука, с которой лучше дружить.

Комментарии