Telegram

Telegram Пульс

Пульс YouTube

YouTubeНедвижимость без шелухи

Обзор привлекательности инвестиций в физическую недвижимость в сравнении с инструментами фондового рынка - акциями и облигациями.

В умах большинства наличие в собственности бетонного гнезда воспринимается как нечто святое, как крайне безопасная и выгодная инвестиция. Чем больше в собственности квартир - тем лучше. Отсутствие недвижимости - это повод пожалеть бедолагу и сказать что-то вроде «ничего, со временем и ты сможешь купить квартиру».

Предлагаю отбросить стереотипы и взглянуть на недвижимость трезвым взглядом инвестора, как на одну из долей портфеля.

Инвестиционные параметры недвижимости:

● Горизонт инвестирования

Облигации можно подобрать под любой срок инвестиций - от месяца до вечности. Акции целесообразно покупать на срок от 3-х лет, чтобы избежать налога на доход и компенсировать волатильность. А вот недвижимость придется держать не менее 5 лет чтобы избежать уплаты НДФЛ.

● Ликвидность

Акции или облигации можно продать в несколько касаний экрана смартфона, по рыночной цене. Это быстро и просто. Продажа недвижимости, как правило, занимает месяцы, а иногда и годы, и сопровождается издержками нервов, времени и денег - риелторы, регистрирующие органы, неадекватные покупатели, и т.д.

● Риски

Перечень рисков:

- Юридические риски (когда Ваша собственность внезапно может оказаться не Вашей)

- Уничтожение недвижимости (пожар, взрыв газа)

- Повреждение имущества (залив, пожар)

- Существенное снижение цены из-за неадекватных соседей, качества строительства, экономических или политических кризисов.

- Форс-мажор (война, стихийные бедствия, техногенная катастрофа)

- И другие. Все это маловероятно? Жители японской Фукусимы или украинского Донецка тоже не предполагали, что их жилища облучит радиация или разрушит снаряд. Что вероятнее, авария на $GMKN или в многоквартирном доме?

● Волатильность

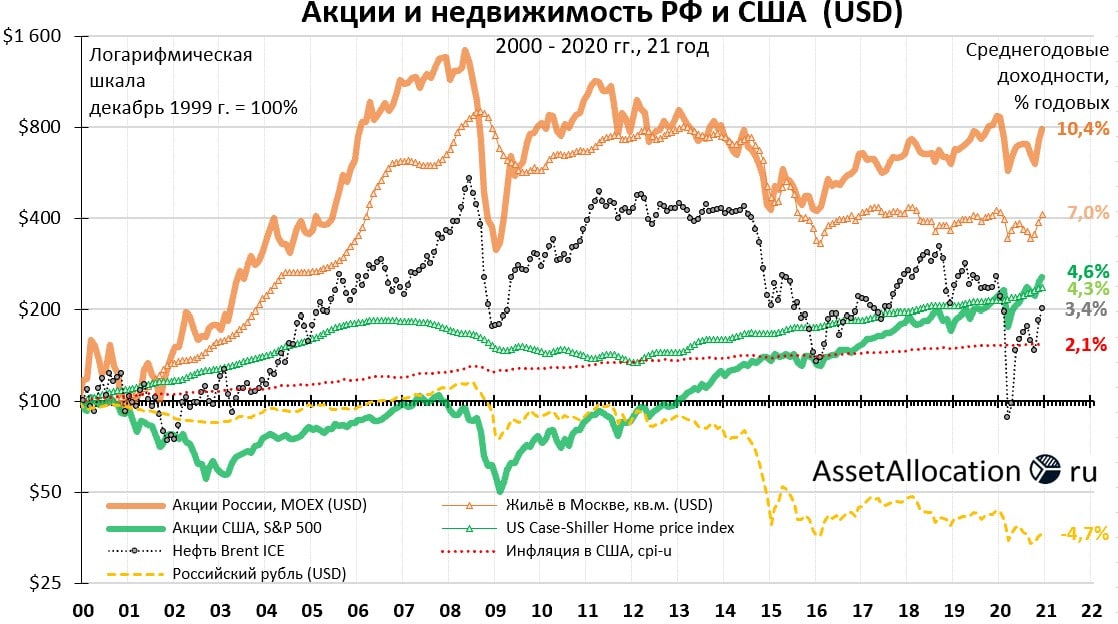

Сложно представить, что купленная квартира на следующий день упадет или вырастет в цене на 50%? Если посмотреть на цену квартиры в иностранной валюте - запросто. Достаточно вспомнить любой резкий обвал рубля (2008, 2014, 2020 года). Представьте, что Вы хранили в банке 100 000 долларов, перевели эти деньги в рубли и купили квартиру в июле 2014 года. А в декабре 2014 года квартиру купленную за 100 000 долларов можно продать только за 50-60 тысяч. Кажется, это было волатильно.

● Доходность

Если квартира используется для собственного проживания - доходность отрицательная. Если под сдачу, то доходность в среднем около 5% годовых. Даже облигации дают доходность выше, что уж говорить про акции. Вместо покупки квартиры выгоднее, например, купить ценные бумаги застройщиков $PIKK или $LSRG. Например облигация $RU000A1016Z3 дает доходность почти 8% годовых.

● Издержки

Обязательные расходы:

- Ежегодный налог на недвижимость

- Коммунальные платежи

- Расходы на амортизацию (ремонт, обновление мебели) Расходы при сдаче квартиры в аренду:

- Налог 13% с дохода

- Чистка квартиры после арендаторов

- Реклама

- Риелторы, юристы

- Дополнительная амортизация

Отдельный пункт - личное время, которое отнимает недвижимость.

В совокупности издержки на недвижимость просто чудовищны по сравнению с акциями и облигациями.

Специфические минусы недвижимости

Высокий порог входа. Чтобы купить акции или облигации достаточно несколько тысяч рублей. Для недвижимости понадобится несколько миллионов.

Вложения в недвижимость убивают диверсификацию портфеля. Нужен очень значительный капитал, чтобы покупка квартиры занимала адекватную часть портфеля.

Ипотека убивает доходность инвестиций. Ипотека, как и любой другой кредит - это анти-инвестиция. Мало кому придет в голову брать кредит для покупки облигаций, а вот квартира - это, почему-то, другое дело ?

Резюме

Я всю свою недвижимость продал и покупать в ближайшем будущем не собираюсь. Не вижу у бетонной коробки ни одного плюса по сравнению с акциями или облигациями.

Помимо чисто инвестиционных причин я банально не хочу быть привязан к одному месту. Сегодня я живу в одной стране, через год в другой.

Комментарии