Telegram

Telegram Пульс

Пульс YouTube

YouTubeКак Лучше Припарковать Кэш? $TBRU - хороший вариант?

Выбираем лучший вариант для парковки кэша: облигации, фонды облигаций, накопительный счет.

В комментариях к последнему посту, в котором я в негативном ключе высказался о фонде $TBRU, часть подписчиков высказала мнение, что данный фонд - это хороший способ припарковать кэш на короткий срок.

Поскольку мое подсознание с такими комментариями не согласилось, пришлось взять в руки калькулятор и всё посчитать. Делюсь с вами результатами подсчетов.

Какие вообще существуют варианты парковки кэша?

1) Накопительный счет в банке Тинькофф - гарантированная доходность 4% годовых (возможно, после повышения ставки в июле, доходность вырастет до 4,5%).

Плюсы:

- Отсутствие волатильности.

- Отсутствие комиссий.

- Отсутствие налога 13% на доход, если доход меньше установленного государством предела.

Минусы:

- Низкая доходность.

- Отсутствие защиты от девальвации.

2) $FXMM - доходность за последние 5 лет в среднем 6,8% годовых (4,5% за 2020 год, 6,35% за 2019 год). Прогнозная доходность на этот год: 3,7%.

Плюсы:

- Крайне низкая волатильность

- Низкие комиссии (0,49%).

Минусы:

- Комиссия брокера за куплю-продажу

- Низкая доходность

- Отсутствие защиты от девальвации

- Налог 13% с дохода.

3) $FXRB - доходность за последние 5 лет в среднем 11,4% годовых (7,66% за последний год). Прогнозная доходность на этот год: 6,26%.

Плюсы:

- Доходность выше чем у FXMM и накопительного счета.

Минусы:

- Высокая комиссия 0,95%.

- Комиссия брокера за куплю-продажу.

- Высокая волатильность.

- Отсутствие защиты от девальвации.

- Налог 13% с дохода.

- Дюрация почти три года (чем выше дюрация - тем выше риски и волатильность).

4) $TBRU - прогнозная доходность на этот год: 8,6%, но это не точно. Слишком мало данных, чтобы более-менее точно рассчитать доходность, т.к. фонд был запущен только пару дней назад, а впереди как минимум одно повышение ключевой ставки.

Плюсы:

- Высокая доходность (наверное)

- Нет комиссии за покупку и продажу.

Минусы:

- Высокая комиссия фонда 0,99%.

- Высокая волатильность.

- Отсутствие защиты от девальвации.

- Налог 13% с дохода.

- Дюрация неизвестна (эмпирически - более трех лет).

5) Отдельные облигации. Например: $RU000A100X69 - Ренессанс Страхование выпуск 1. Кредитный рейтинг: ruАА- со стабильным прогнозом (это высокий рейтинг, повода переживать за эмитента нет). Дюрация всего 0,24 года. Доходность 8,92%. Срок погашения 1 год 3 месяца.

Плюсы:

- Высокая доходность

- Низкая дюрация

- Нет комиссий фонда за обслуживание.

Минусы:

- Комиссия брокера за куплю-продажу.

- Отсутствие защиты от девальвации.

- Налог 13% с дохода.

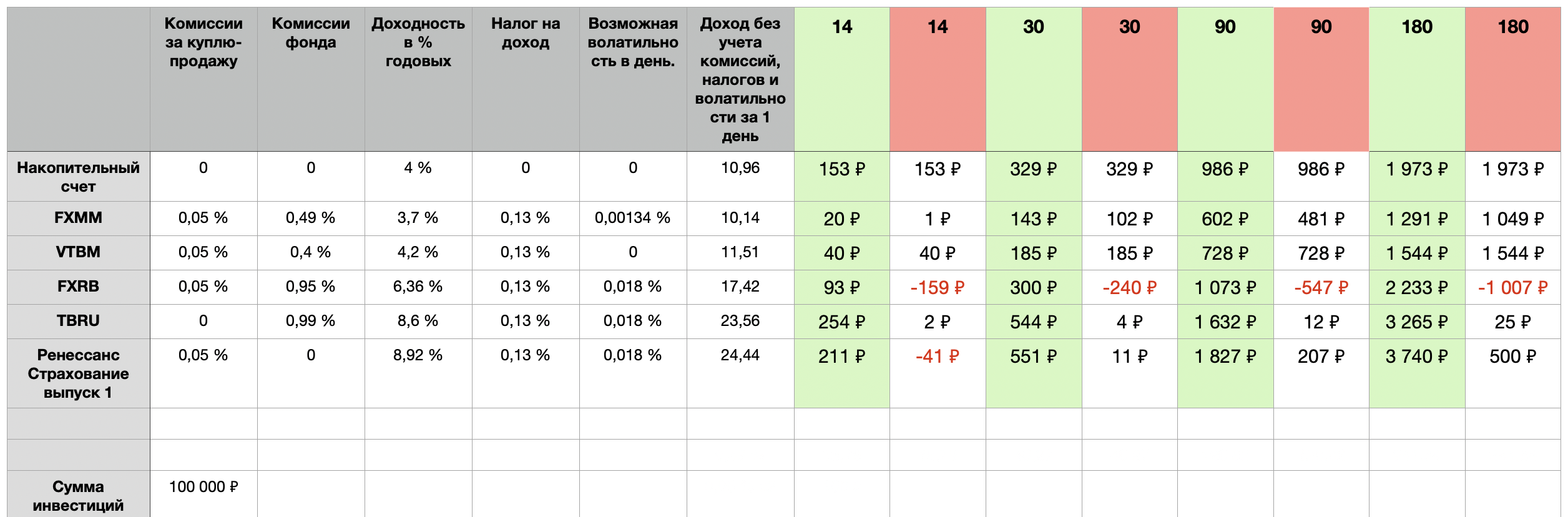

Данные для расчетов

Для расчетов нам понадобятся некоторые цифры. Вот как я их получал:

- Комиссия брокера за куплю-продажу = 0,05% (такая комиссия на самом популярном тарифе у брокера Тинькофф). Важно не забыть, что комиссия взимается дважды - один раз за покупку, один раз за продажу.

- Комиссия фондов - ее сообщают собственно сами фонды.

- Доходность активов:

- накопительный счет - доходность указывает банк

- для FXMM и FXRB взял доходность за первые полгода и умножил на 2

- для TBRU нет иных вариантов, кроме как довериться провайдеру фонда. Но, честно говоря, не верю я в доходность 8,6% годовых в условиях повышения ставки и дюрации более трех лет.

- отдельные облигации - взята доходность к погашению.

- Налог на доход - НДФЛ 13%.

- Возможная волатильность:

- накопительный счет - нет волатильности

- FXMM и FXRB взял волатильность указанную на сайте FinEx и разделил на 365 - так получилась «Волатильность в день»

- TBRU и отдельные облигации - взял волатильность от FXRB т.к. не придумал ничего лучше.

Итоги расчетов

Столбцы выделенные зеленым - доходность за указанное количество дней с учетом налогов и комиссий, но без учета волатильности.

Столбцы выделенные красным - доходность с учетом налогов, комиссий и волатильности.

ВЫВОДЫ:

- БЕЗ учета волатильности и если принять за правду доходность TBRU в 8,6% - парковка кэша в этом фонде на срок до 30 дней является самым выгодным вариантом.

- На более длительном сроке (более 30 дней) выгоднее становятся отдельные облигации.

- Не учитывать волатильность - очень безрассудно, не рекомендую так делать.

- С учетом волатильности всех разрывает накопительный счет, т.к. он волатильности не подвержен вовсе.

- Чем длиннее срок вложения средств, тем больше становится разница в доходности между накопительным счетом и облигациями (фондами облигаций), поэтому на срок ОТ полугода, на мой взгляд, есть смысл рискнуть и припарковать деньги в облигациях.

Смысл парковки кэша, как мне кажется, в первую очередь состоит в том, чтобы сохранить имеющиеся средства, и во вторую очередь в том, чтобы заработать.

Т.е., в случае с парковкой кэша, уместна будет следующая установка: «лучше синица в руках, чем журавль в небе».

Для сохранения лучшим вариантом является накопительный счет, что, мне кажется, весьма наглядно отражает таблица с расчетами.

Свой кэш я паркую на накопительном счете.

UPD: в комментариях подсказали еще один фонд интересный для парковки рублевого кэша - $VTBM. Добавил этот фонд в табличку выше.

VTBM интереснее FXMM, но немного уступает накопительному счету. НО если инвестировать крупную сумму (из-за чего на накопительном счете появляется налог) и через брокера ВТБ (что освобождает от уплаты комиссии за куплю-продажу), то VTBM сможет потягаться с накопительным счетом.

Комментарии