Telegram

Telegram Пульс

Пульс YouTube

YouTubeIron Mountain обзор компании без шелухи

Обзор бизнеса компании IRM - оператора хранения данных организованного в форме REIT.

Iron Mountain - оператор хранения данных организованный в форме REIT, оказывающий услуги в 56 странах. Фактически представляет собой сеть складов (архивов). В основном хранит документы и магнитные ленты. Есть небольшой сегмент дата-центров.

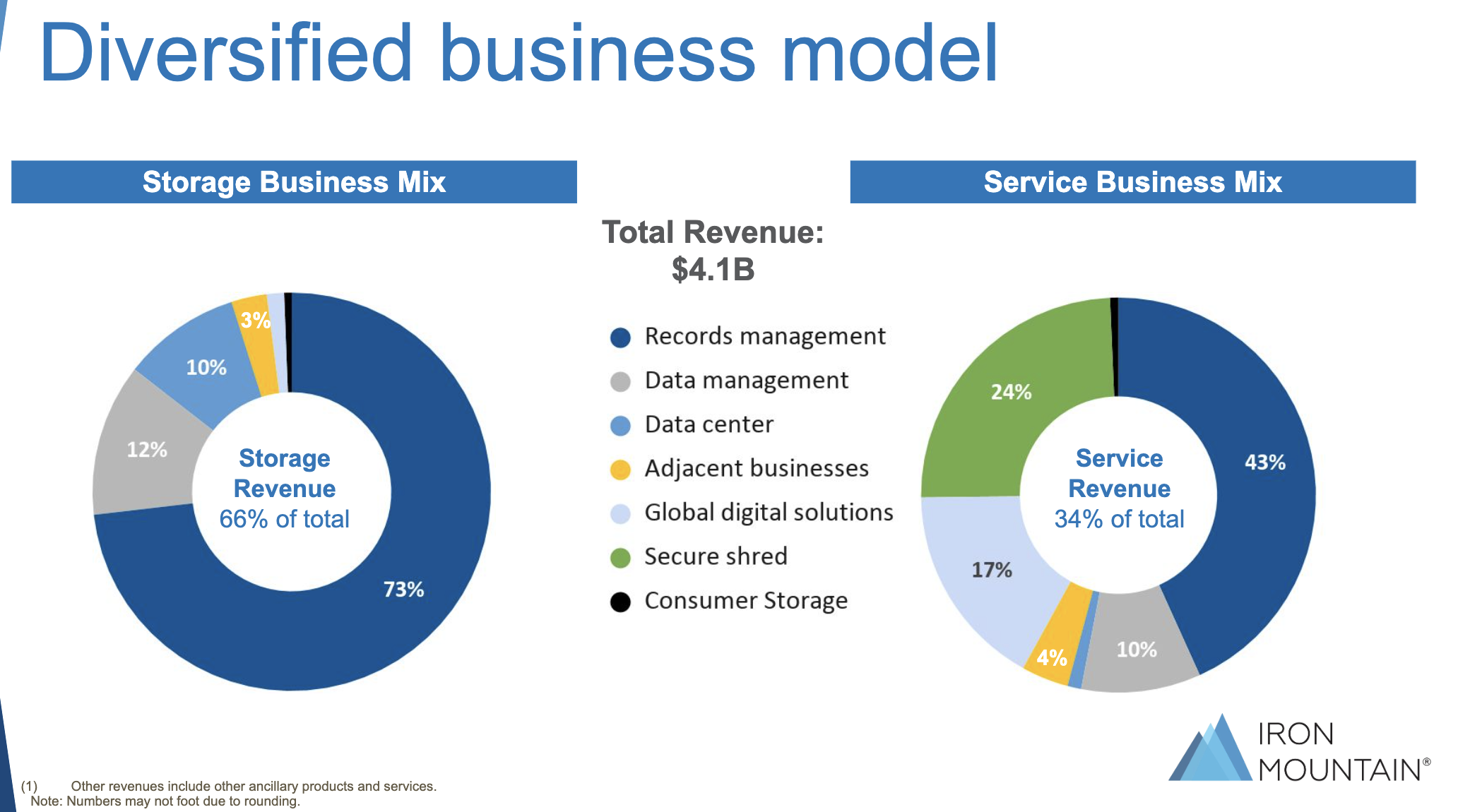

Доходы компании складываются из:

- аренды складских помещений (66% выручки)

- оказания услуг (34% выручки)

Доходы от услуг:

- Обработка документов (прием и доставка)

- Уничтожение документов (шредирование)

- Оцифровка документов

Главным риском для себя компания отмечает «переход клиентов от хранения на бумаге и магнитных носителях к альтернативным технологиям». Иными словами: со временем «эти ваши тырнеты» окончательно вытеснят бумажный документооборот и компании станет просто нечего хранить.

На данный момент дата-центры приносят компании лишь 6,6% от общей выручки. И тут возникает вопрос: расценивать это как «компании есть куда расти» или «этому динозавру недолго осталось». Попробуем разобраться.

Перспективы

«Мы справились с кризисом, кризис не справился с нами» - потрясающая цитата из презентации компании.

Несмотря на пандемию, компания продолжила осуществлять долгосрочную стратегию развития, и ускоренными темпами наращивала количество арендаторов в сегменте центров обработки данных.

«От устойчивости в 2020 году к росту в 2021 году» - вот как компания описывает свои планы. Напоминает лозунг Единой России в последние 13 лет. Надеюсь $IRM реализует планы успешнее.

В цифрах компания закладывает рост выручки в этом году на 4% - 8%.

Отбросив шелуху вроде «стремления к углеродной нейтральности» и «инклюзивности менеджмента» реально компания делает ставку на инвестиции в инновации и надеется откусить часть растущего облачного рынка.

Фундаментальные показатели

❌ Темп роста выручки: ниже среднего. Последние 5 лет выручка росла в среднем по 6,6% в год, при том что в среднем по S&P 500 рост составил 9%.

❌ Рентабельность: низкая. ROA по FFO = 4,75%, что ниже среднего по S&P 500. Чистая маржинальность по FFO и вовсе только 1,62%.

✅ Стоимость компании. P/FFO = 17 - компания оценена не дорого.

❌ Финансовая безопасность. У компании высокий коэффициент левериджа равный 92% - это много даже для REIT’а.

NetDebt/EBITDA = 7,3 (при норме до 3). NetDebt/FFO = 16 (при среднем для REIT’ов = 10).

По любым прикидкам и с учетом любых скидок компания сильно закредитована и обслуживать долги ей тяжело.

❌ Дивиденды.

Компания ежегодно увеличивает размер дивидендов. Текущая дивидендная доходность составляет 6,3%. После вычета налога 30% чистая дивдоходность составит 4,41% в долларах - неплохо.

Компания проводит скромную по меркам REITs доп. эмиссию акций, размывая доли акционеров в среднем на 1% в год.

На выплату дивидендов компания тратит 208% от чистой прибыли или 106% от FFO. Т.е. компания тратит больше, чем зарабатывает.

Долго ли компания сможет продолжать баловать акционеров хорошими дивидендами? Пока нулевые ставки помогают набирать долги почти бесплатно. Но что будет потом?

Резюме

Для того чтобы запрыгнуть на уходящий поезд рынка облачных услуг, компании необходимо вложить серьезные средства в развитие. А сделать это сложно, когда платишь дивиденды больше, чем зарабатываешь.

Порезать дивиденды - не вариант. Во-первых, это обрушит котировки. Во-вторых, это невозможно, поскольку компания является REIT’ом, который по закону обязан направлять на дивиденды не менее 90% прибыли.

Наращивать долги бесконечно невозможно, а значит, если компания хочет выжить, то путь один - кинуть акционеров, размыв их доли через жесткую доп. эмиссию.

Скорее всего, такой сценарий реализуется не сегодня и не завтра, но никто не знает, когда точно. Считаю риск не оправданным, и от инвестиций в данный REIT воздержусь.

Комментарии