Telegram

Telegram Пульс

Пульс YouTube

YouTubeBoston Beer Company: обзор компании без шелухи

Зверское падение котировок пивоваренной компании на фоне зверских перспектив. Что за парадокс?

Предисловие

Boston Beer Company привлекла мое внимание после отчета 22.07.21 г : котировки рухнули, а все аналитики дружно понизили прогнозы.

На данный момент котировки снизились с апрельских пиков уже на 55%.

При этом, компания все равно сохраняет прогнозы роста выручки заметно выше средних, а консенсус-прогноз аналитиков по прежнему обещает рост котировок в среднем на 67%.

Худший сценарий, озвученный среди 9 аналитиков, - это 685$ за акцию на горизонте 12 месяцев. Т.е. худшее, что предполагают аналитики, - это возможность заработать 16% от текущей цены в 589$.

Лучший сценарий - 1490$ от Credit Suisse, т.е. потенциал роста котировок 150%.

Вам тоже стало интересно, почему при таком высоком потенциале цена акций упала так сильно?

Что за компания?

Boston Beer Company ($SAM) - пивоваренная компания, зарабатывающая собственно на крафтовом пиве, сидре, и хите продаж - зельтере. SAM делает упор на производство качественных напитков, а не низкосортного «пойла».

Компания отличается скромным масштабом в сравнении с такими динозаврами, как $BUD или Heineken, но в этом ее плюс - бóльшая гибкость и бóльший потенциал роста (выручка SAM за последние 5 лет в среднем росла на 17% в год, в то время как конкуренты стагнировали).

SAM имеет как собственные пивоварни, так и арендует мощности других компаний. Это также придает компании гибкость.

В компании работает всего 2,423 сотрудника против 164,000 в BUD.

Большое внимание SAM уделяет разработке новых видов напитков - компания находится в постоянном поиске и обкатывает новинки сначала на своих суббрендах. Такая стратегия в совокупности с высокой гибкостью бизнеса позволяет обходить конкурентов на поворотах.

Во главе компании с момента ее основания находится бессменный Джим Кох. Это позитивный фактор, т.к. статистика показывает, что компании, которыми руководят их основатели, развиваются обычно лучше конкурентов с наемными управленцами (см. исследование профессоров Purdue’s Krannert School of Management).

Структура выручки

◽По сегментам:

К сожалению, компания не указывает в отчетности, какую долю выручки приносит та или иная продукция, раскрывая только общее количество проданных бочек.

За первые полгода 2021 года было продано 4 725 бочек против 3 345 за аналогичный период 2020 года. Прирост продаж - 42%.

◽По регионам:

96% продукции компании продается в США. А значит, возможна экспансия за рубеж - перспективненько.

Перспективы

В годовом отчете за 2020 год прогноз по прибыли на 2021 год был 20$-24$ на акцию против 15,73$ за 2020 год.

Однако, в последнем квартальном отчете прогноз был снижен до 18$-22$.

Джим Кох на конференции по итогам последнего квартального отчета отметил, что компании сложно прогнозировать итоговую прибыль за год: «Мы пытаемся разглядеть, что внутри хрустального шара, но это больше похоже на шар для боулинга. Мало что можно разглядеть».

На мой взгляд, инвесторы слишком бурно отреагировали на снижение прогнозов компании, устроив 55% распродажу.

Вероятно, это произошло из-за завышенных ожиданий. Но как сказал Андрей Сергеевич: «Ваши ожидания - это Ваши проблемы».

Прогнозы аналитиков излучали ничем не подтвержденный оптимизм, обещая прибыль на акцию выше 24$ (вероятно, их обманули феноменальные результаты за первый квартал). А вот прогноз менеджмента компании заставил всех спустится с небес на землю (с космического P/E = 98 на вполне приземленный P/E = 30).

SAM остается все равно самой перспективной компанией в своей индустрии и, скорее всего, будет расти темпами, опережающими среднеотраслевые (что будет не сложно, учитывая стагнацию конкурентов). На 2020 год аналитики прогнозируют рост выручки на "скромные" 20%.

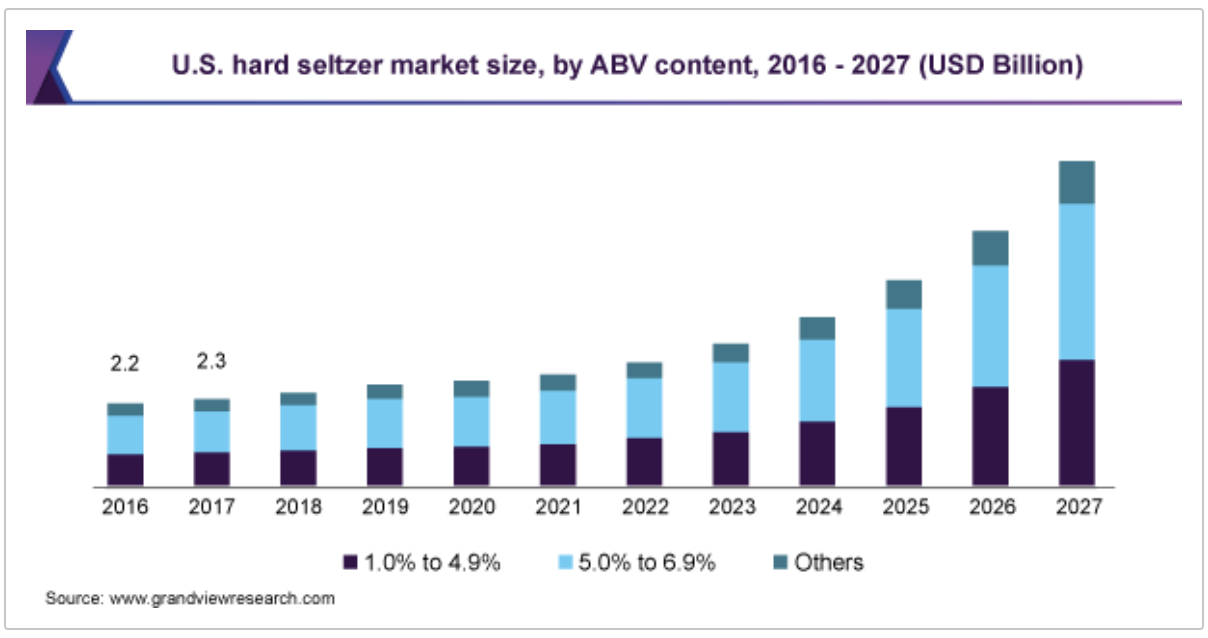

Основной хит компании - это крепкий зельтер, а обьем продаж этого напитка в США по итогам 2020 года вырос на 160% (так пишет SAM в своем очете). Зельтер вытесняет с рынка другие слабоалкогольные напитки, и SAM является основным бенефициаром этого процесса.

Зельтер позиционируется как низкокалорийная замена пиву, и это работает - пипл хавает.

Что касается перспектив алкогольного рынка в целом, то после провала в 2020-2021 годах планируется возвращение на траекторию постепенного роста выручки, причем даже с некоторым ускорением.

Риски

- Covid-19 влияет на бизнес компании: удорожание рабочей силы, сбои в цепочках поставок тары и упаковки, непредсказуемость спроса (из-за локальных ограничительных мер и возможных масштабных локдаунов).

- Компания отмечает высокую конкуренцию на рынке элитного пива в США.

- Изменчивость вкусов потребителей. Сегодня компания извлекает хорошую прибыль из мощного спроса на зельтер, но нет гарантий, что мода на этот напиток не закончится также быстро, как началась в 2016 году.

- В компании не исключают, что легализация марихуаны в США может снизить спрос на алкогольную продукцию. С другой стороны, есть информация, что компания готовит напиток на основе марихуаны, так что этот минус вполне может обернуться плюсом.

- Компании не просто справляться с постоянно растущим спросом, приходится задействовать все больше арендованных мощностей.

Фундаментальные показатели

✅ Темп роста выручки: высокий. Среднеговодой прирост выручки за 5 лет - 17,4% (0,5% среднее по индустрии). За 3 года - 31,7%.

✅ Рентабельность: отличная. NetMargin = 11,3% (6,3% среднее по индустрии), ROA = 15,3% (2,9% среднее по индустрии).

✅ Стоимость компании. P/E = 30,7. Это соответствует среднему по S&P 500 и среднему по индустрии Consumer Defensive / Beverages - Brewers равным 30,4. Форвардный P/E = 21,2.

✅ Финансовая безопасность: все замечательно. Закредитованность всего 31% при норме до 80%. NetDebt/EBITDA = -0,1 при норме до 3. У компании отрицательный чистый долг, т.е. кэша на счетах больше, чем обязательств - великолепно.

✅ Акционерная доходность (дивиденды + байбек): тут SAM ничем не радует, что абсолютно нормально для активно растущей компании. Не проводит агрессивную допэмиссию - и на том спасибо.

Резюме

Бизнес SAM - гибок, эффективен, и хорошо растет. При этом компания не страдает болезнями большинства бурно развивающихся компаний - острым недержанием допэмиссии и хроническим повышением долговой нагрузки.

Наверное, если не отказывать себе в пафосе, то можно сказать, что Boston Beer Company - это молодая Coca-Cola для взрослых.

Если коррекция по SAM продолжится (а она пока не собирается останавливаться), то компания станет дешевле среднего при гораздо лучших перспективах.

Буду наблюдать, а при признаках окончания коррекции начну подбирать.

SAM относится к защитному сектору экономики (он так и называется - Consumer Defensive), а значит это интересный вариант для диверсификации портфеля между популярными IT, нефтянкой, и биофармацевтами.

Комментарии