Telegram

Telegram Пульс

Пульс YouTube

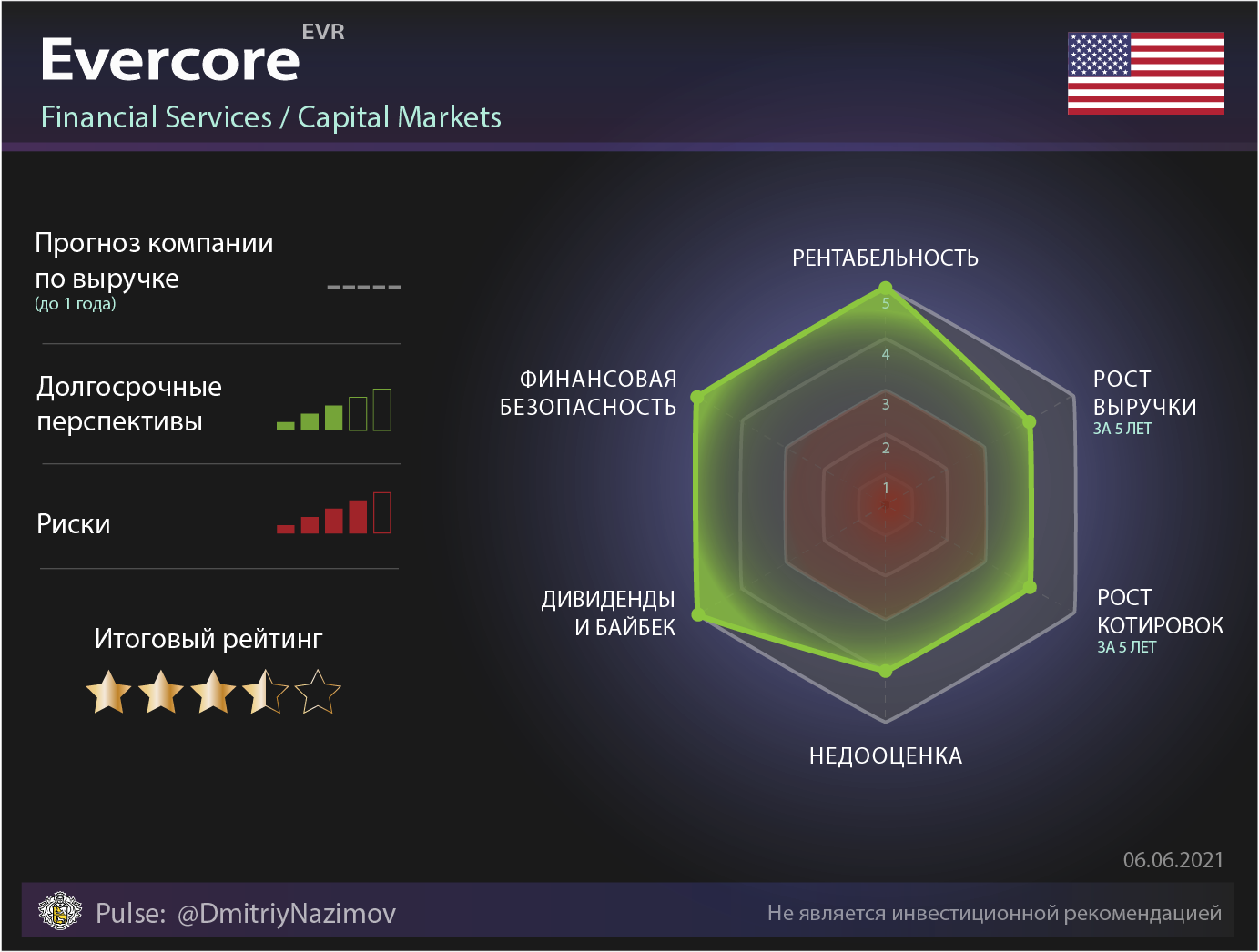

YouTubeОбзор компании Evercore без шелухи

Независимый инвестиционный банк.

Evercore - независимый инвестиционный банк, оказывающий услуги консалтинга, в т.ч. консультации по слияниям и поглощениям (M&A).

Вопросы по которым консультирует компания:

- продажа или покупка бизнеса (целиком или его части).

- реструктуризация и ликвидация компаний.

- выход компании на биржу (IPO), в т.ч. через SPAC.

- управление капиталом.

- защита от недружественного поглощения и злоупотреблений акционеров.

- и т.д.

Если у вас есть деньги и бизнес, но вы не знаете как решить какую-то проблему - вы идете в Evercore, и эти ребята, благодаря своему опыту и связям, помогают достичь желаемого.

Структура выручки

В отчетности 80% выручки помечено просто: «Вознаграждение за консультации». Еще по 10% приносят «Сборы за андеррайтинг» и «Комиссионные сборы».

Структуру выручки по регионам компания не раскрывает. Вероятно, львиную долю денег приносит США.

Вывод: если кому-то такая структура выручки что-то проясняет - я вам завидую. Потому, что мне понятно только одно: ребята зарабатывают на консалтинге.

Прогноз компании по выручке

Компания не дает прогнозов.

Перспективы

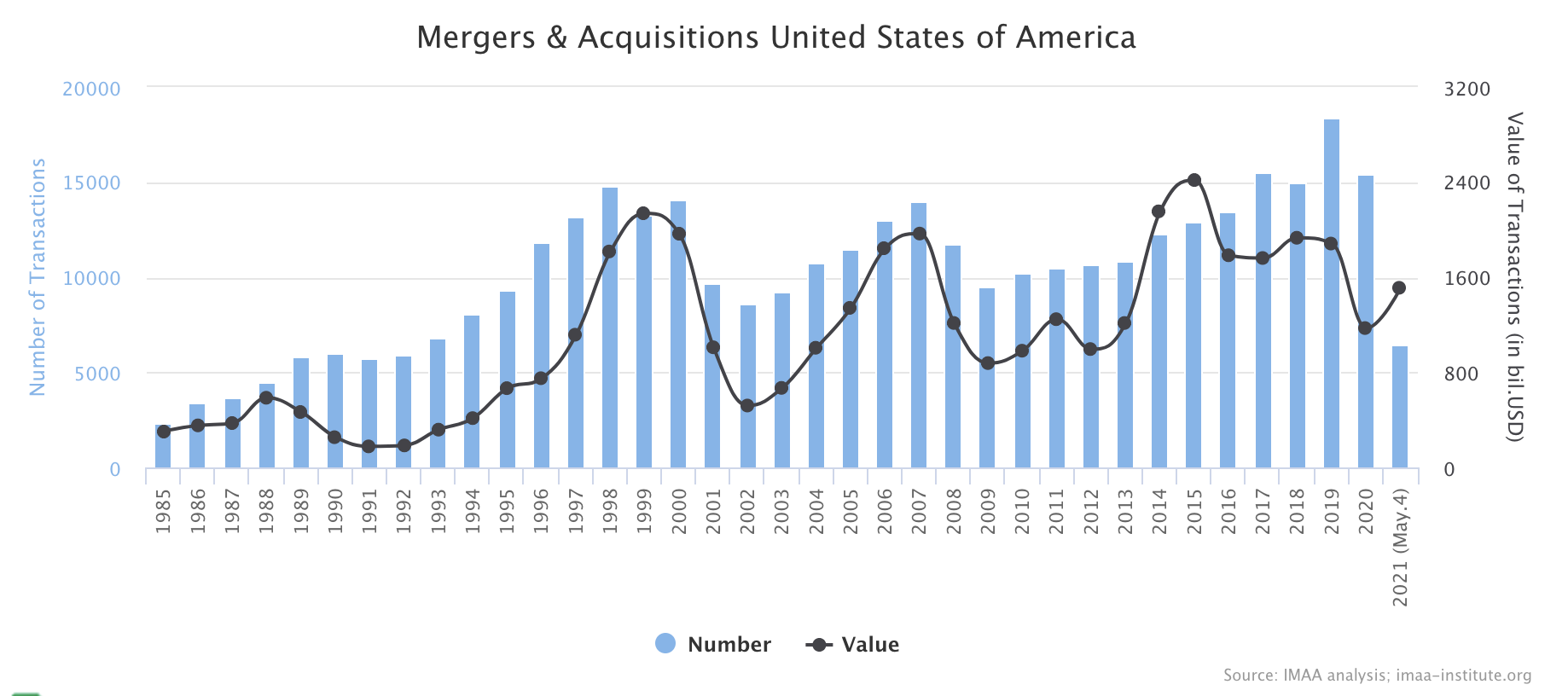

Предлагаю ознакомиться с графиком M&A сделок в США с 1985 года по наше время.

На нем четко видно три пика: в 2000, 2007 и 2019 годах, как раз перед крахом рынков (пузырь доткомов, ипотечный пузырь, пандемия коронавируса, соответственно). Так что теперь вы знаете, как предсказывать армагеддон. Возможно, стоит рассказать об этом Василию Олейнику.

Очевидно, что на перегретом рынке совершается рекордное количество M&A сделок, после чего следует логичный спад.

Но, похоже, в этот раз нас ждет другой сценарий. Судя по динамике за первые 4 месяца, в этом году можно ожидать рекордное количество сделок. Это можно связать с небывало быстрым восстановлением рынков после обвала и наступившей перегретостью.

Таким образом, перспективы компании зависят от того, ждете ли вы на рынке армагеддец, или верите в светлое будущее.

На мой взгляд, наиболее вероятный сценарий: бычий тренд и рекордное количество M&A сделок в 21 году и проблемы в 22-23 году. Но это не точно. Никто не знает будущего, не верьте ничьим прогнозам, в том числе моим.

Риски

- Компания хорошо зарабатывает на бычьем рынке и может испытывать проблемы, когда рынок заполняют медведи. Пессимистичные настроения игроков приведут к уменьшению объема и стоимости сделок M&A, что напрямую скажется на доходе Evercore.

- Опыт, навыки, РЕПУТАЦИЯ И ОТНОШЕНИЯ специалистов компании с клиентами критически важны для бизнеса Evercore. Уйдет в отставку или в другую компанию кто-то из топ-менеджеров - могут быть проблемы. Вылезет наружу какой-то репутационный косяк - будут проблемы.

Фундаментальные показатели

✅ Темп роста выручки: выше среднего. Среднеговодой прирост выручки за последние 5 лет: 15% против 10% в среднем по S&P 500. Хотя на горизонте 3 лет и года темпы роста Evercore уступают индустрии.

✅ Рентабельность: высокая. ROA в среднем за 5 лет составляет 14% против 6,2% в среднем по S&P 500.

✅ Стоимость компании. P/E = 13,2, что ниже среднего по S&P 500 = 36,5 и ниже среднего по индустрии (16,5). С другой стороны котировки сильно выросли за последний год и кажутся перегретыми.

✅ Финансовая безопасность: отлично. Закредитованность 48% при норме до 80%. NetDebt/EBITDA = 0,5 при норме до 3.

✅ Акционерная доходность: высокая. Дивиденды = 1,9%, байбек = 4,1%, итого: 6%. Это в два раза выше среднего по S&P 500.

Резюме

К себе в портфель добавлять Evercore не стану по следующим причинам:

- Я не совсем понимаю, на чем КОНКРЕТНО компания зарабатывает. А то что я не понимаю, я не покупаю.

- Котировки компании выглядят перегретыми (хотя по мультипликаторам все пока прилично).

- Я инвестирую минимум на три года, а перспективы компании на этом горизонте кажутся мне не слишком убедительными. За всплеском M&A сделок всегда следует спад.

Комментарии