Telegram

Telegram Пульс

Пульс YouTube

YouTubeЗачем оценивать маржинальность и другие показатели бизнеса

Инвестору, чтобы спать спокойно, предпочтительно покупать акции компаний с сильным качественным бизнесом (в т.ч. с высокой маржинальностью).

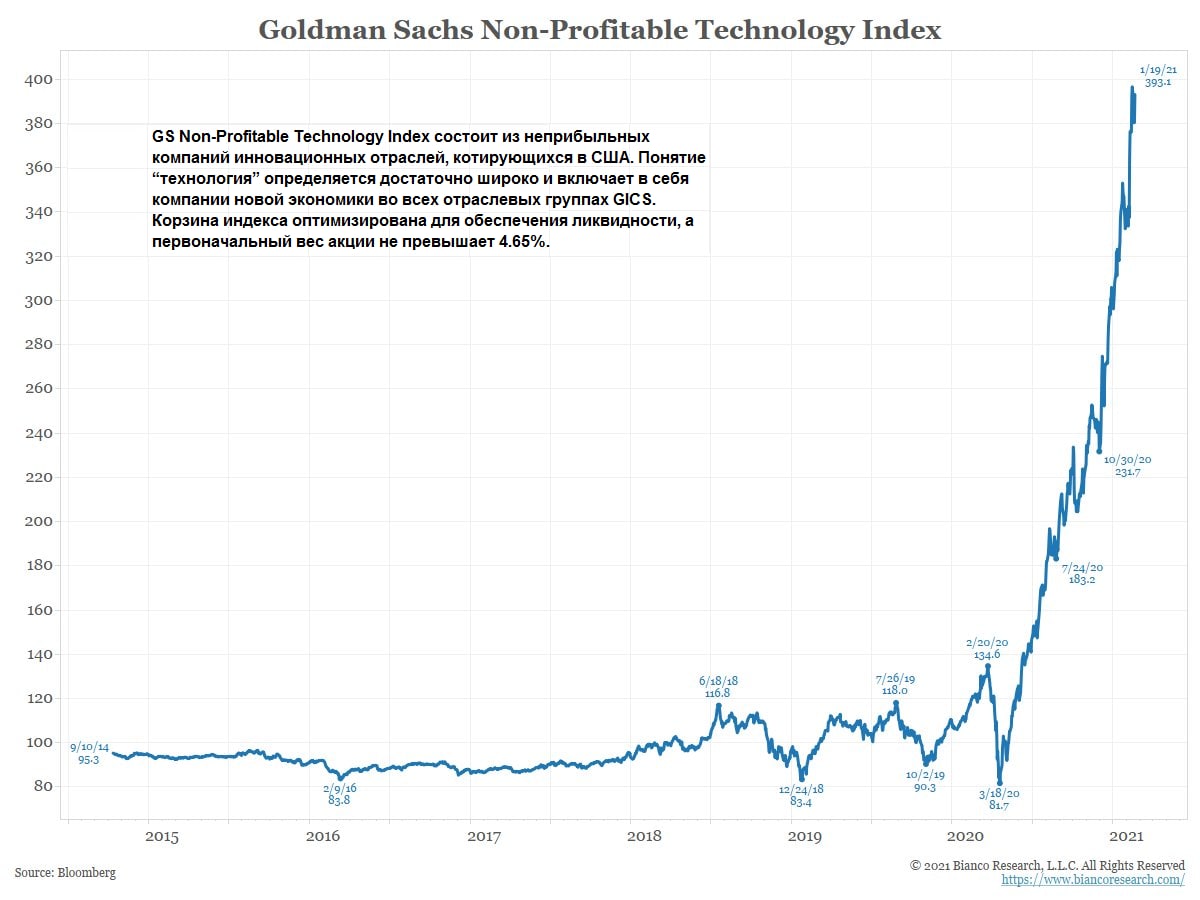

После публикации вчерашнего поста про маржинальность мне скинули вот такой интересный график.

На графике изображен индекс убыточных технологических компаний, у которых маржинальность отрицательная или нулевая.

По графику видно, что с марта 2020 года цена акций таких компаний показала рост на 380%. Хотя до этого 5 лет был боковик.

Вопреки выводу из моего поста о том, что большая маржинальность - хорошо, а низкая маржинальность - плохо, компании с отрицательной маржинальностью показали в 20 году феноменальный рост. Зачем тогда вообще смотреть какую-то маржинальность?

Друзья, нужно понимать, что это не типичная ситуация на рынке. Так происходит по следующим причинам:

- Все центробанки мира, и особенно ФРС США печатают деньги и проводят другие стимулирующие экономику меры. При этом из-за ковидных ограничений возможности потратить деньги сильно ограничены. Говоря простым языком - денег в экономике больше чем нужно.

- Ставки по депозитам и облигациям сейчас на рекордно низких уровнях, а аналитики ожидают всплеска инфляции, поэтому вся денежная лавина устремилась в акции. Это подняло в том числе и котировки убыточных компаний.

- На рынок пришло много новичков, которые не видели медвежьего (падающего) рынка. Им кажется, что рынок всегда растет. Особенно отличаются пользователи американского брокера RobinHood, для которых высокий риск стал синонимом высокой доходности. Видя рост $TSLA, $SPCE и других убыточных, но перспективных компаний, робингудовцы начинают скупать эти акции, что еще больше раздувает цены.

Происходящее сегодня на рынках похоже на тушение костра бензином. С каждой каплей огонь разгорается все сильнее, но рано или поздно бензин закончится. Рано или поздно центробанки прекратят проводить стимулирующие меры.

Это приведет к тому, что поток спекулянтов, готовых покупать акции по любой цене иссякнет. Тогда игра «покупай скорее, пока растет» превратится в игру «продавай скорее, пока не упало сильнее».

Один из самых сильных рыночных законов - это закон возвращения к среднему. Поэтому можно ожидать, что акции взлетевшие вверх без экономического обоснования (с отрицательной маржинальностью) в будущем вернуться к гораздо более скромным ценам.

Как долгосрочный инвестор, чтобы спать спокойно, я предпочитаю покупать акции компаний с сильным качественным бизнесом (в т.ч. с высокой маржинальностью). В этом случае меня не волнуют колебания цен акций, потому что я знаю, что купил не цену акции, а ее ценность. Я знаю, что купил не виртуальную бумажку с циферками, а купил долю в интересном мне бизнесе.

Несмотря на все колебания цены, ценность остается неизменной. А благодаря закону возвращения к среднему рано или поздно даже упавшая цена вернется к тем значениям, которые будут меня радовать.

Минутка истории

Многие слышали про кризис доткомов (название произошло от доменной зоны «.com»). История этого кризиса напоминает нынешнее время. В конце ХХ века акции компаний технологического сектора, преимущественно ориентирующихся на интернет, расхватывали как горячие пирожки.

Инвесторов мало интересовали бизнес показатели компаний. Главное, чтобы компания была модной и была как-то связана с интернетом. Доходило до абсурда: когда компании даже из не технологического сектора добавляли себе в название окончание «.com» - их акции взлетали.

Час расплаты наступил в марте 2000 года - пузырь лопнул. После этого индекс акций технологических компаний Nasdaq падал 2,5 года. Падение составило 85%. Вновь вернуться к высотам 2000 года Nasdaq смог только в 2016 году.

Вот к чему может привести покупка акций без учета бизнес показателей (в т.ч. маржинальности).

PS: я не сторонник теорий армагеддона. Все будет хорошо, если не заниматься краткосрочными спекуляциями, и иметь диверсифицированный портфель из качественных активов.

Комментарии