Telegram

Telegram Пульс

Пульс YouTube

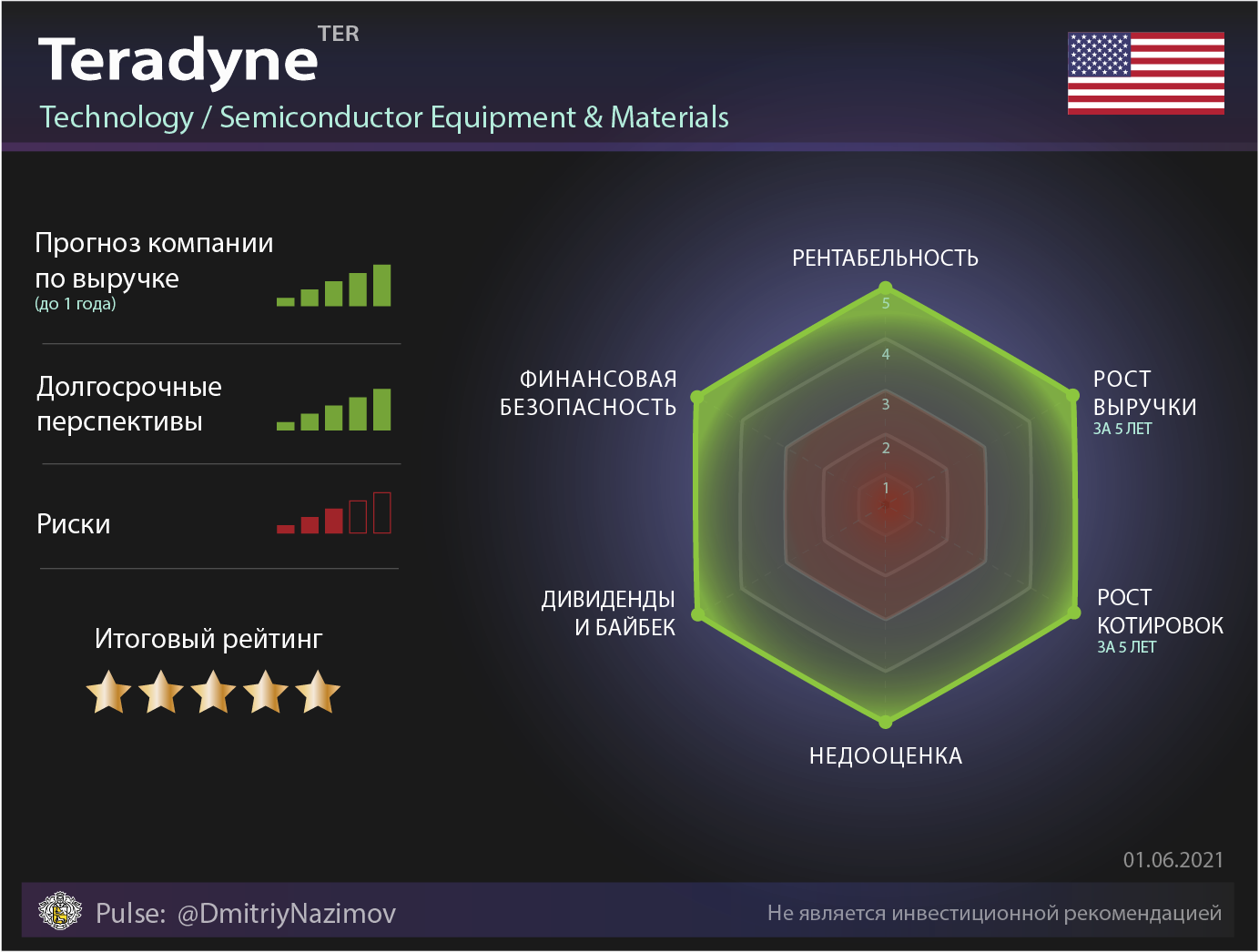

YouTubeОбзор компании Teradyne без шелухи

Teradyne производит оборудование для тестирования полупроводниковой продукции и роботов.

Teradyne - проектирует, разрабатывает и производит автоматические испытательные системы для тестирования полупроводниковой продукции и другой сложной электроники.

По сравнению с $AMAT, обзор которой был неделю назад, Teradyne - это пока личинка бизнес-гиганта. Капитализация $126 млрд у AMAT против $22 млрд у Teradyne.

Чем меньше компания - тем легче ей расти. А еще есть шанс, что ее поглотит более крупный игрок (что обычно выгодно для акционеров).

Структура выручки

По сегментам:

- 72% - тестирование полупроводников (чипов)

- 13% - системное тестирование (тестирование HDD и SSD, а также устройств в сфере космоса и оборонной сферы)

- 6% - тестирование беспроводного оборудования (4G, 5G, Wi-Fi, NFC, GPS и т.д.)

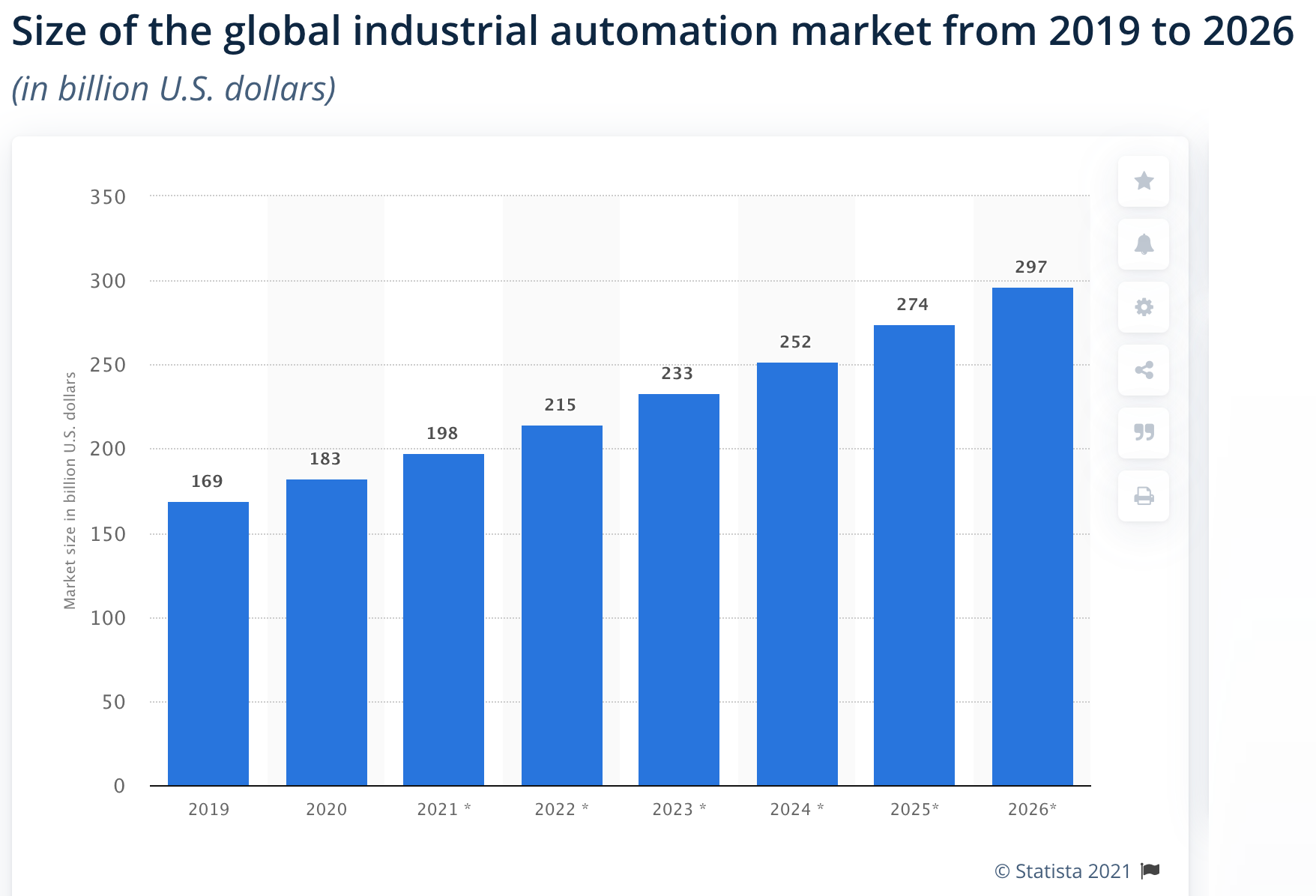

- 9% - промышленная робототехника. Очень интересный сегмент. Здесь речь идет не о тестировании, а о производстве роботов, применяемых на производствах и складах. Пока этот сегмент убыточен, но перспективы очень интересные. Teradyne поглощает более мелкие компании в этой сфере.

По типу:

- 86% - оборудование

- 14% - услуги

По регионам: на ЕС и США приходится только 7% и 10% выручки соответственно. Все остальное - Азия, во главе с Тайванем (38%).

Вывод: имеется перекос в сторону продажи оборудования для тестирования полупроводников в Азию. Это создает определенные риски.

Прогноз компании по выручке

По итогам 2020 года компания зафиксировала рекордную выручку: $3,1 млрд. А в 2021 году ребятки рассчитывают на новый рекорд: от $4,1 млрд до $4,8 млрд. Т.е. рост выручки должен составить от 33% до 55%.

И у меня только один вопрос: это вообще законно?

Перспективы

Использование полупроводниковой продукции и прочей электроники в мировой экономике будет расти. Будет расти и сложность этих устройств.

По мнению президента Teradyne это создает прекрасные перспективы для компании, что подтверждается прошлыми темпами развития бизнеса и отсутствием значимых рисков в будущем.

Продукция Teradyne уже востребована в горячем сегмента производства смартфонов и будет востребована в самых хайповых темах будущего:

- 5G

- автомобилестроение (электрокары, беспилотники)

- центры обработки данных

- искусственный интеллект

- автоматизация (роботизация) производства

Все эти сложные штуки требуют тестирования. И чем они сложнее - тем востребованнее продукция Teradyne.

Тестирование - очень важный этап разработки и производства. Хорошие тесты помогают существенно сократить временные и финансовые издержки. Это я говорю как человек, который кое-что понимает в веб-разработке.

Ну, и, за роботами, очевидно, будущее. Оцените прогнозы роста рынка промышленной автоматизации на приложенном графике.

Риски

Риски аналогичны рискам AMAT: высокая концентрация клиентов из Азии создает риск для компании пострадать в результате конфликтов дяди Сэма и дяди Ляо.

Фундаментальные показатели

✅ Темп роста выручки: выше среднего. Среднеговодой прирост выручки за последние 5 лет: 13,1%, в 21 году ожидается ускорение. Прирост выручки по S&P 500 за этот же период составил 10%.

✅ Рентабельность: высокая. ROA = 22%, что выше среднего по S&P 500 (ROA = 6,2%).

✅ Стоимость компании. P/E = 30, что ниже среднего по S&P 500 = 36 и ниже среднего по индустрии (38). С учетом прогноза по выручке считаю такую оценку привлекательной.

✅ Финансовая безопасность: отлично. Закредитованность всего 38% при норме до 80%. Чистый долг отрицательный - у компании денег больше, чем она должна.

✅ Акционерная доходность (дивиденды + байбек) за последние 5 лет в среднем составила 5,8% в год - это заметно выше среднего по S&P 500.

Компания платит смешные дивиденды, зато иногда проводит хороший байбек. Вот и сейчас компания анонсировала программу байбека на $2 млрд (почти 10% от капитализации).

Резюме

Пожалуй, добавлю еще немного Teradyne в портфель, пока цена не улетела. Не бизнес, а конфетка. Бью себя по рукам, чтобы не нарушить принципы диверсификации, и не купить слишком много.

Комментарии