Telegram

Telegram Пульс

Пульс YouTube

YouTubeОбзор компании Total без шелухи

Обзор нефтяной компании Total, которая пытается трансформироваться в компанию зеленой энергетики.

Total - крупная энергетическая компания, которая производит и продает топливо, природный газ и электричество.

100 000 сотрудников компании работают более чем в 130 странах.

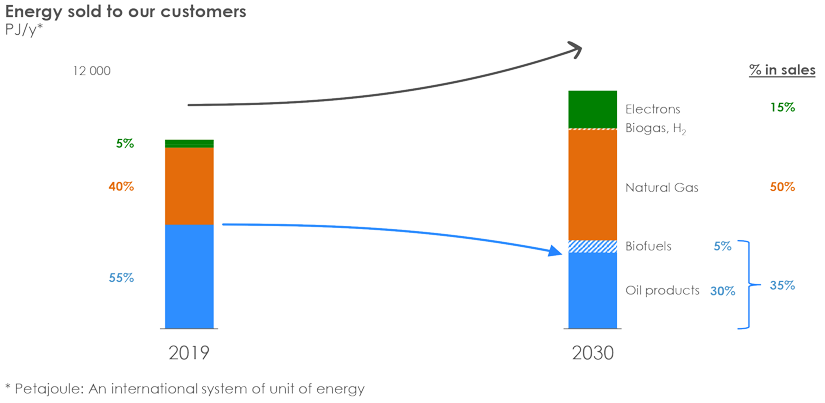

Структура выручки и планы

Все, что нужно знать о текущей выручке Total и планах развития, компания рассказала в емкой инфографике (см. прикрепленный график).

К 2030 году компания планирует сократить продажи нефтепродуктов почти на 30%. При этом общее производство энергии вырастет на треть: наполовину за счет сжиженного природного газа, наполовину за счет электроэнергии (в основном из возобновляемых источников энергии).

Вполне реалистичные планы соответствующие потребностям мировой экономики и запросам чиновников.

Прогноз компании по выручке

Не нашел прогнозов в отчетности компании, но есть основания ожидать хороших показателей по итогам года, благодаря высоким ценам на нефть и газ.

Аналитики ожидают роста прибыли на акцию на 9% в 2021 году и на 34% в следующие 5 лет.

Перспективы

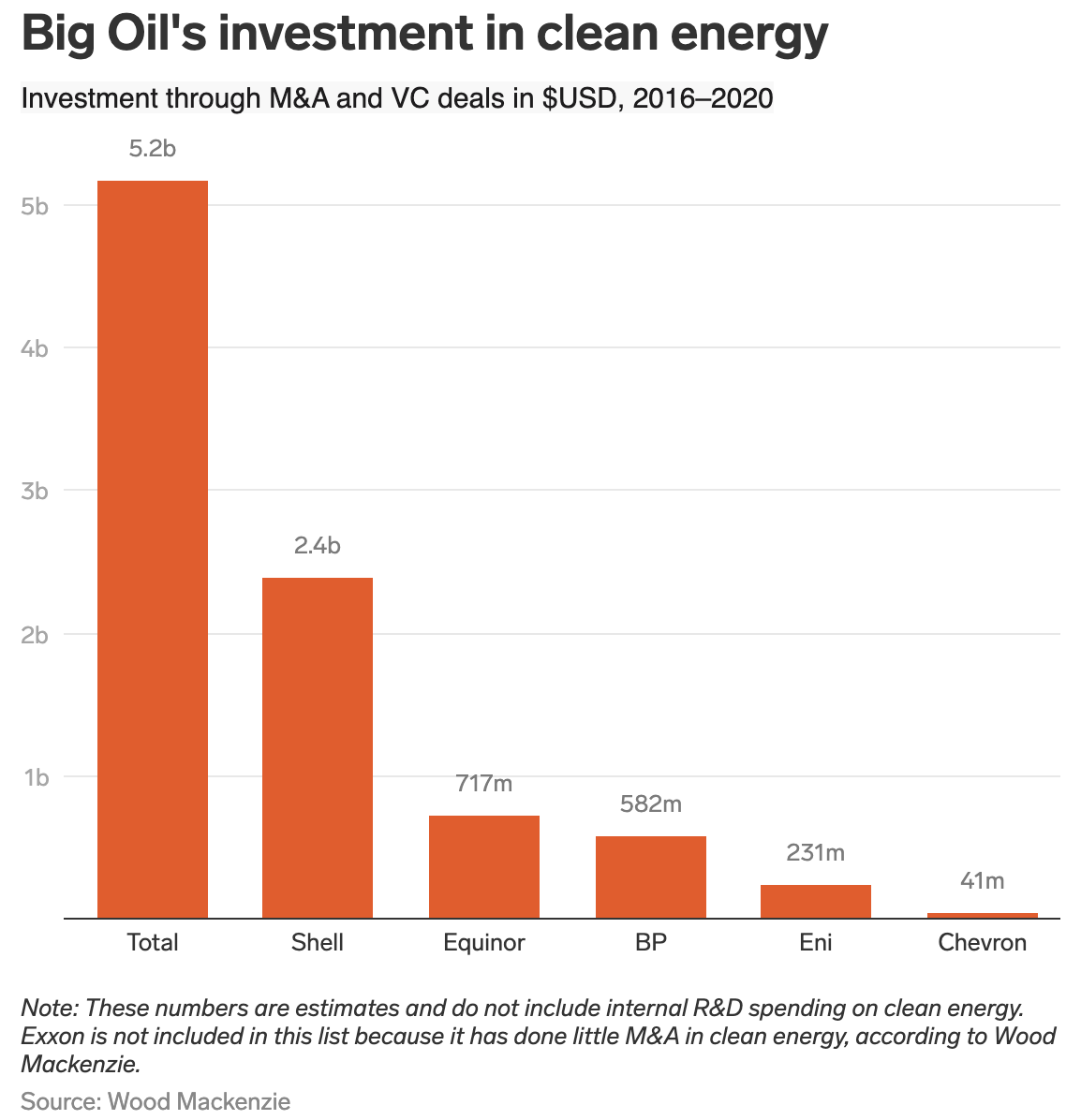

Инвестиции в Total могут быть интересны желающим вложиться в перспективные источники энергии: природный газ, энергия ветра, солнечная энергия.

Total является лидером среди нефтяных компаний по инвестициям в зеленую энергетику, опережая ближайшего конкурента $RDS.A в два раза (см. прикрепленный график).

Долговая нагрузка компании находится на комфортном уровне, на счетах есть кэш, денежные потоки в 2021 году должны восстановиться после коронакризиса, а, значит, у компании есть ресурсы для реализации планов озеленения.

Дополнительным источником финансов может стать постепенная продажа нефтяных активов.

Риски

- Цены на ископаемые ресурсы волатильны. А, значит, выручку компании и котировки акций может штормить.

- Госорганы могут ужесточать давление на нефтегазовый сектор с целью скорейшей декарбонизации.

- Компания имеет активы в странах третьего мира, где может столкнуться с политической и экономической нестабильностью, вплоть до «национализации» имущества.

- Могут порезать дивиденды, что спровоцирует обвал котировок акций.

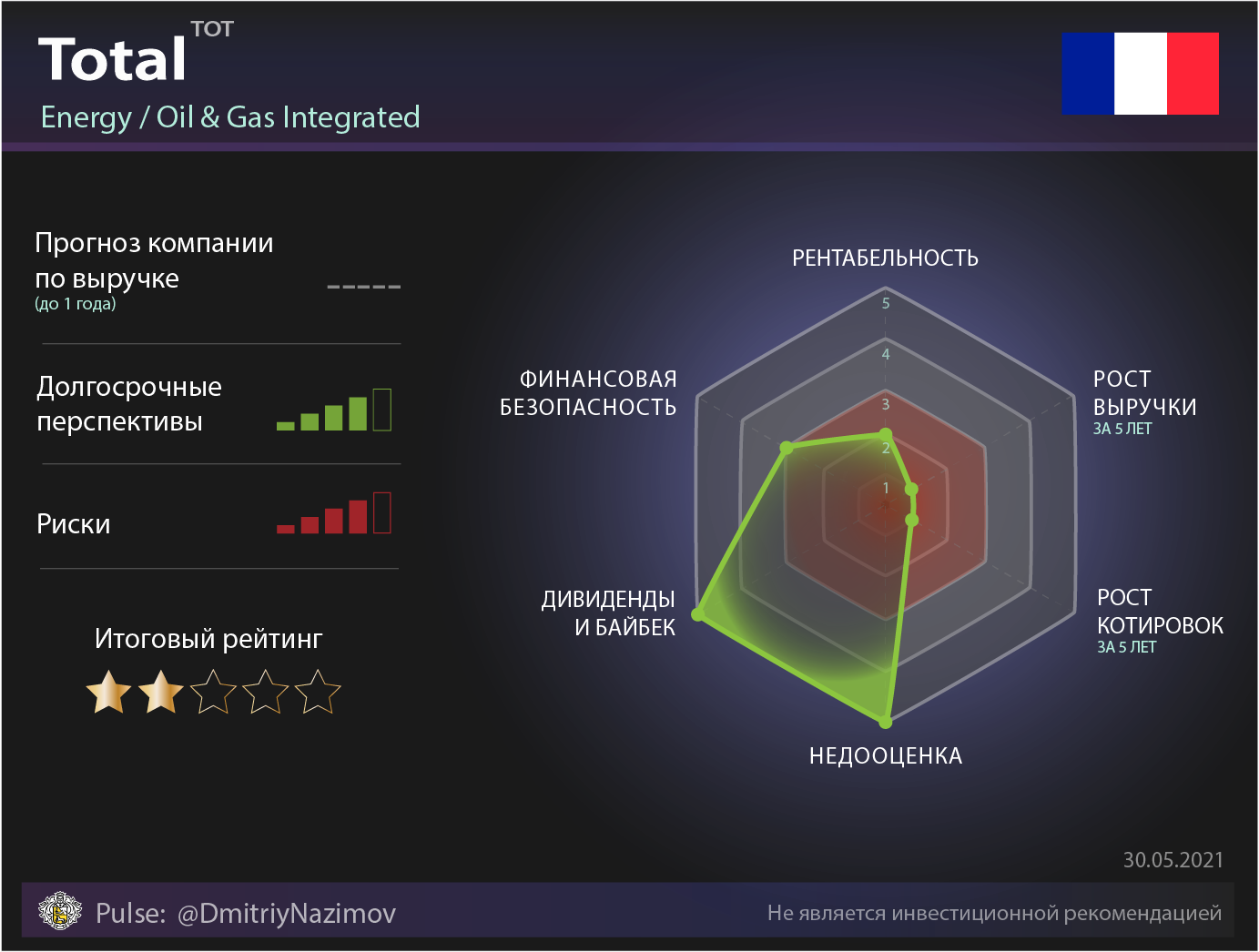

Фундаментальные показатели

❌ Темп роста выручки: отрицательный. Среднеговодой прирост выручки за последние 5 лет: -2,2%. За 10 лет: -5%.

❌ Рентабельность: низкая. ROA в среднем за 5 лет составляет только 2,5%. В предкоронавирусные годы компания выжимала из своих активов около 4%, что ниже среднего по S&P 500, где ROA=6,2%.

✅ Стоимость компании. Из-за отрицательной чистой прибыли в 2020 году актуальный P/E не рассчитать, но можно взять показатели за 2019 год. Тогда P/E был равен 11, что дешево (дешевле $XOM, Shell и $CVX).

✅ Финансовая безопасность: норма. Закредитованность 58% при норме до 80%. NetDebt/EBITDA = 1,68 при норме до 3.

✅ Акционерная доходность (дивиденды + байбек) за последние 5 лет в среднем составила 7,7% в год - это заметно выше среднего по S&P 500.

Реальных предпосылок к урезанию дивидендов нет, но держать этот риск в уме строго необходимо.

❗Налог на дивиденды французских компаний составляет 28%. Их удерживает сама компания, в России ничего доплачивать не нужно.

Резюме

Не выдающийся бизнес (в силу специфики сектора) с достаточно качественным менеджментом и неплохими перспективами.

Довольно высокие риски компания пытается компенсировать высокими дивидендами.

Идея может быть интересна любителям дивидендов, либо супер-долгосрочным инвесторам, готовым десятилетиями ждать трансформации компании из хиреющего нефтегазового гиганта в пионера зеленой энергетики.

Держу Total в портфеле на небольшую долю в целях валютной, географической, и отраслевой диверсификации. Других причин лично для себя не вижу.

Диверсификация ради диверсификации - не лучшее решение. Поэтому, вероятно, буду продавать.

Главная проблема Total: бизнес этой компании никогда не станет высокомаржинальным, озеленение тут не поможет.

Комментарии