Telegram

Telegram Пульс

Пульс YouTube

YouTubeIntel обзор компании без шелухи.

Обзор бизнеса полупроводникового гиганта - компании Intel. Оценка инвестиционной привлекательности.

На чем компания зарабатывает?

- Около 50% $INTC зарабатывает на процессорах и компонентах для ПК. Вторая половина выручки включает в себя память, сетевые технологии, графические процессоры, и т.д.

- Около 20% компания зарабатывает в США, около 30% в Китае, оставшиеся 50% распределены по другим странам.

Для более точных цифр ждем свежий годовой отчет.

✅ Вывод: у компании диверсифицированы источники дохода по сферам деятельности и по странам, что придает выручке стабильность.

Драйверы роста

1️⃣ «Теперь мы применили изменения и достигли чудесного прогресса» - так генеральный директор Intel Роберт Свон прокомментировал ситуацию по поводу задержки с освоением 7-нм технологии. По всей видимости инженеры компании придумали как решить проблему и сейчас прорабатывается вопрос о возможной передаче производства на аутсорс в $TSM Это отличная новость, поскольку именно на словах о задержке с освоением данной технологии акции компании обвалились в июле 2020 года на 18%.

2️⃣ 10-нанометровый техпроцесс еще не исчерпал свой ресурс. Intel имеет все необходимое чтобы выпустить еще несколько новых удачных процессоров используя эту технологию. Так 04.12.2020 вышла новость «Новый процессор Intel Rocket Lake догнал AMD Ryzen 7 5800X в бенчмарке».

3️⃣ Технологии Intel в сферах облачных услуг и искусственного интеллекта уже тестируются клиентами. Компания купила несколько стартапов в этих областях, а значит есть хорошие предпосылки к успеху в этих перспективных направлениях.

4️⃣ Продукция компании, не связанная с переходом на новый 7-нм техпроцесс, по прежнему конкурентна. Сюда входит память, сетевые технологии, детали для беспилотных автомобилей (привет, $TSLA), графические процессоры, разработки для интернета вещей и т.д. Доля такой продукции в выручке компании составляет около 50%, и имеет перспективы к росту. Поскольку конкуренты в лице $AMD и $NVDA не имеют серьезного веса в данных отраслях - это существенное преимущество для Intel. Я бы даже назвал его ключевым.

5️⃣ Считается, что Intel менее гибкий производитель полупроводниковой продукции, т.к. в отличие от конкурентов выпускает продукцию на собственных заводах. Однако ничто не мешает Интел частично передать производство на аутсорс (напомню, эта тема сейчас обсуждается). При этом конкуренты Intel производят продукцию практически полностью на аутсорсе и собственные заводы построить не могут и не хотят (дорого и долго). Похоже, что как раз Intel обладает большей гибкостью, нежели конкуренты.

6️⃣ США последовательно закручивает гайки Китаю (и в меньшей степени другим азиатским странам) по доступу к высоким технологиям, а также ограничивает собственную оборонную промышленность в использовании комплектующих от потенциальных врагов. Это создает для Intel, как для американской компании с заводами на территории США, перспективы получения жирных заказов от военпрома дяди Сэма.

7️⃣ Рынок полупроводников изменчив. Компании, которые сейчас на коне ($AMD и $NVDA), несколько лет назад не выглядели столь привлекательно. К примеру в 2016 году (всего 5 лет назад) $AMD была в тяжелом положении, ее акции валялись практически на историческом минимуме по цене 1,5$ за штуку. Много ли тогда было смельчаков, веривших что компания догонит Intel?

В сфере полупроводников компании достаточно вывести на рынок одну удачную технологию и это меняет расстановку фигур на шахматной доске кардинально. Имеет ли Intel ресурсы для такого прорыва? Однозначно, да.

Во-первых, компания обладает для этого достаточными финансами, с избытком. Прямо сейчас у #Intel на счету лежит $18 млрд. кэша. Это примерно столько же, сколько $AMD заработала выручки за три полных года (2017-2019). Как говорится, почувствуйте масштаб.

Во-вторых, компания обладает и человеческим ресурсом, т.к. поглощает более мелкие компании и принимает на работу инженеров от конкурентов.

✅ Вывод: у компании есть перспективы и ресурсы для их реализации.

Фундаментальные показатели

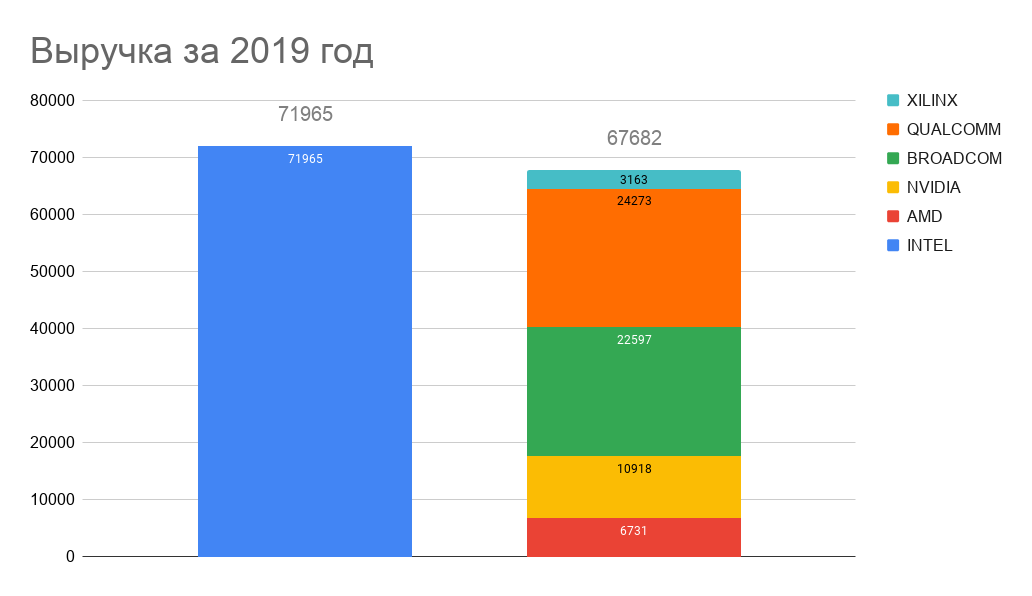

- Темпы роста выручки: удовлетворительные. За последние 5 лет выручка в среднем росла на 7,2% в год, при среднем показателе для индустрии в 0,5%. Хотя, например, $AVGO, $NVDA, и $AMD показали 28%, 25% и 15% соответственно. У Intel доля рынка значительно больше конкурентов и наращивать выручку ему тяжелее априори. Для наглядности прикрепил диаграмму, на которой видно, что выручка Intel больше, чем у 5 ее конкурентов вместе взятых.

- Рентабельность: очень высокая. ROA = 15%, ROE = 29%, NetMargin = 28% - это очень сильные цифры, лучше конкурентов. Поэтому, как бы кто ни ругал менеджмент Intel, деньги они умеют зарабатывать лучше других.

- Стоимость компании. P/E = 9,6 при среднем для индустрии 35,4. Компания явно недооценена. Есть все основания ожидать возврата к средним значениям P/E = 15. Для сравнения P/E $AMD = 125 (AMD явно переоценена).

- Финансовая безопасность. Коэффициент левериджа чуть меньше 50%, т.е. обязательства меньше чем собственный капитал компании - это хороший показатель. Хотя наблюдается небольшая тенденция к росту долговой нагрузки, пока ничего критичного в этом нет.

С текущими расходами порядок. Мультипликатор Net Debt/EBITDA = 0,5. Это хорошая цифра.

✅ Вывод: компания имеет хорошие финансовые показатели и фундаментально недооценена.

Дивиденды и байбек

- Дивиденды = 2,7%.

- Байбек = 8,8%.

- Совокупный акционерный доход = 11,4%.

Еще пару дней назад, когда цена акций была чуть ниже, получалось 12%. Это лучший показатель из тех 200 компаний, которые есть у меня в листе наблюдения. Правда, программа байбека на $20 млрд. заканчивается, и неизвестно, будет ли объявлена новая.

✅ Вывод: компания любит своих акционеров и балует их.

Технический анализ

У котировок с 2017 года есть мощная зона поддержки в районе 43,5$. 5 раз цена отскакивала от этого уровня. Отметил это на прикрепленном скриншоте. Если цена не смогла пробить этот уровень в 2020 году, то с учетом перспектив компании, вряд ли здесь что-то грозит в 21 году. Потенциал роста до исторического максимума от текущих отметок около 40%. Но, как всегда с техническим анализом - гарантий никаких.

✅ Вывод: по техническому анализу компания привлекательна.

Риски

❌ Клиенты Intel разбегаются. $AAPL ушел, $MSFT строит планы уйти. Это правда. Но есть и другая сторона правды: клиенты приносящие большую часть выручки ( $DELL, Lenovo, $HPQ) технологически привязаны к Intel из-за архитектуры x86. Переход к конкурентам Intel для этих компаний обойдется слишком дорого, поэтому вряд ли они уйдут.

❌ Технологическое отставание Интел от конкурентов будет нарастать. Думаю, даже инженеры #Intel не могут знать, насколько реалистичен данный риск. Зато мы, инвесторы, знаем, что у компании есть ресурсы решить все технологические вопросы. И это важнее.

❌ Коронавирус вновь выйдет из под контроля.

Это может ударить по котировкам акций, но не отразится на бизнесе Intel. Компания показала результаты на уровне прошлогодних за первый и второй кварталы 2020 года, когда пандемия была в самом разгаре.

✅ Вывод: риски есть, а повода для волнения нет.

Резюме

Риски инвестиций в Intel кажутся умеренными, а по всем пунктам анализа имеются позитивные выводы. Главный итог: компания инвестиционно привлекательна. В портфеле на долгосрок отвел акциям Intel 2,5%. Спекулятивно компания тоже интересна, особенно при приближении к уровню в 43,5$.

Комментарии