Telegram

Telegram Пульс

Пульс YouTube

YouTubeRenewable Energy: обзор компании без шелухи

Котировки REGI скорректировались на 60% с февральских максимумов на фоне допэмиссии и грандиозных, но туманных перспектив. Разбираемся стоит ли покупать акции производителя биотоплива.

Renewable Energy ($REGI) - международный производитель экологически чистых видов топлива (биодизеля).

Компания имеет 12 заводов, расположенных на территории Европы и США, но все равно остается очень скромным бизнесом.

Численность сотрудников всего 895 человек.

Объем производства топлива 650 млн. галлонов в год.

Рыночная капитализация $2,3 млрд.

Для сравнения: капитализация нефтяной компании Exxon составляет $233 млрд., а численность сотрудников 72 000 человек.

При этом REGI - это все-таки крупнейший производитель биотоплива в мире (один из крупнейших уж точно).

Суть бизнеса проста и, в общем-то, полезна: компания скупает пищевые отходы вроде отработанного масла для жарки (а также других видов масел и непищевых жиров), после чего путем химической реакции перерабатывает эту биомассу в дизельное топливо.

Помимо переработки отходов, польза такого бизнеса состоит также в том, что полученное биотопливо гораздо меньше загрязняет окружающую среду и заметно снижает выброс парниковых газов по сравнению с обычным топливом полученным из нефти.

Подвох заключается в том, что биотопливо заметно дороже обычного дизельного топлива. Для того, чтобы продукция REGI могла конкурировать с традиционными видами топлива, цена на нефть должна находиться в районе 120$ за баррель, что вряд ли возможно.

Поэтому правительства разных стран поддерживают производство биотоплива различными госпрограммами и налоговыми поблажками. Забавный факт: Норвегия, зарабатывающая миллиарды долларов на добыче нефти, потом тратит часть этих средств на закупку биотоплива у REGI.

В США Агентство по охране окружающей среды устанавливает план по производству биотоплива на год (плановая экономика в США, кто бы мог подумать). Норма ежегодно растет, точнее росла до 2020 года, но об этом позже.

Слабое место REGI - необходимость закупки сырья и зависимость от закупочных цен. К примеру, некоторые агропромышленные комплексы производят биотопливо из собственного сырья, что, конечно, выгоднее. С другой стороны, строительство завода по производству биотоплива - дорогое удовольствие, далеко не все аграрии на это готовы.

Структура выручки

◽ По сегментам:

- 91% - продажа биотоплива

- 4% - услуги

- 5% - корпоративный сегмент (в т.ч. льготы и дотации)

◽ По регионам:

82% продукции компании продается в США.

Перспективы

Краткосрочно все зависит от Агентства по охране окружающей среды США и того, какие планы по производству биотоплива оно утвердит.

Байден в предвыборной кампании обещал борьбу за экологию и все такое, однако на дворе сентябрь, а нормы производства биотоплива не утверждены даже на 2021 год! Ходят слухи, что вопрос должен решиться на днях, но Reuters и Bloomberg дают противоположные прогнозы.

Если план повысят - это позитив для REGI. Если понизят - негатив. Котировки акций отреагируют соответствующим образом.

Против идеи повышения планов производства биотоплива играют следующие факторы:

- Вместо развития темы биотоплива могут посчитать более логичным ускорять развитие темы электромобилей.

- Коронакризис ударил в том числе и по отрасли традиционной нефтепереработки, поэтому лишнее государственное давление на этот сектор сейчас ни к чему.

- Высокий уровень производства биотоплива задирает цены на сырье для его производства - аграрные отходы, растительные масла. А это тащит за собой и рост цен на саму сельхоз продукцию. Усугублять этот процесс при текущей высокой инфляции - так себе идея. Нефтяное лобби на этом фоне пророчит голодомор в США. Наиболее вероятный сценарий - план на 2021 год останется на уровне прошлого года, а план на 2022 год будет незначительно повышен.

Кажется, что динамика цен акций REGI в ближайшие месяцы будет полностью зависеть от решения Агентства по охране окружающей среды США.

Долгосрочные триггеры роста:

- Развитие собственной сети заправочных станций. Хотя реальных подвижек тут пока не видно.

- Высокие цены на нефть (выше 60$).

- Модернизация основного завода компании в Geismar.

Подробнее про модернизацию завода в Geismar:

- В начале 2021 года компания провела значительную допэмиссию (удачно воспользовавшись моментом перегретых котировок) и заработала на этом $385 млн.

- Компания выпустила зеленые облигации с погашением в 2028 году на сумму $550 млн.

Стоимость модернизации завода в Geismar - $950 млн, примерно столько компания и заработала за счет допэмиссии и выпуска облигаций.

Работы по модернизации уже начались. По итогам этой инициативы выпуск продукции увеличится с 90 до 340 миллионов галлонов топлива в год.

НО работы будут закончены только в конце 2023 - начале 2024 года.

Окончание модернизации ознаменует собой рост выпуска продукции на 37%, соответственно, примерно на столько же вырастет и прибыль компании, а значит и котировки ее акций.

От текущей цены это даст доходность по акциям примерно 15,9% годовых в долларах к началу 2024 года.

Ложка дегтя: кроме модернизации завода в Geismar других мощных драйверов для роста выручки нет, а до 2024 года еще дожить надо. С другой стороны, мы ведь долгосрочные инвесторы, да?

Риски

- Возможная отмена или сокращение госпрограмм и налоговых льгот по поддержке производства биотоплива. Это самый большой риск, т.к., если это случится, бизнес сразу станет убыточным и неконкурентоспособным.

- Рост цен на биомассу может снижать маржинальность бизнеса.

- Рост конкуренции со стороны аграриев и традиционных нефтяников может приводить к сокращению доли рынка.

- Возможное падение цен на нефть будет снижать маржинальность бизнеса.

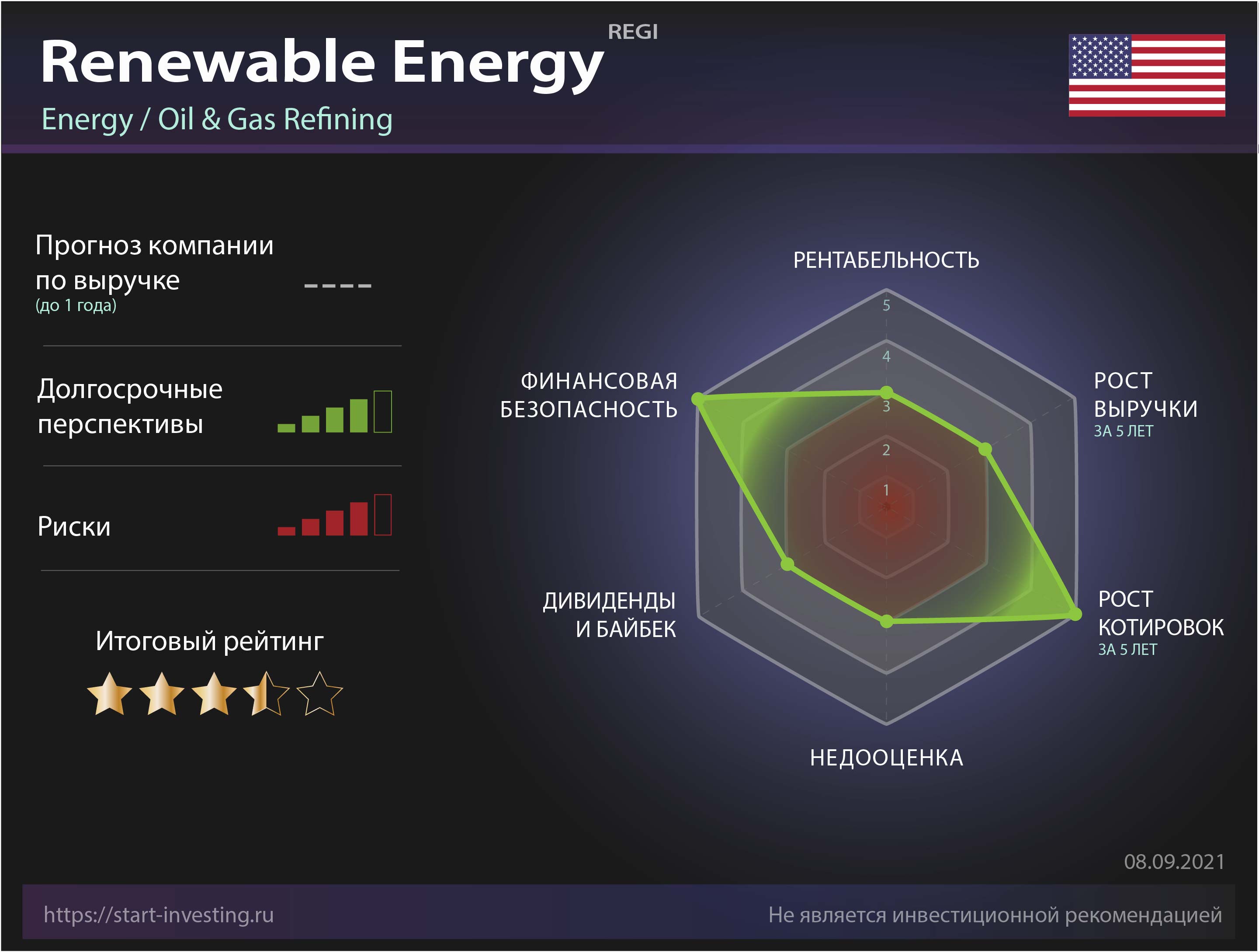

Фундаментальные показатели

✅ Темп роста выручки: будем считать средним. Среднеговодой прирост выручки за 5 лет - 8,5%. Это хуже среднего по S&P 500 (12,1%), но заметно лучше среднего по индустрии нефтегаза (-0,7%) + нефтегазовая отрасль сильно пострадала от коронавируса, так что сделаем поблажку.

✅ Рентабельность: будем считать средней. Показатели отстают от среднего по S&P 500, но заметно лучше среднего по индустрии. NetMargin = 6,8% (1,8% среднее по индустрии), ROA = 7% (3,5% среднее по индустрии).

✅ Стоимость компании. Форвардный P/E примерно равен 13, что примерно соответствкует среднему по индустрии Energy / Oil & Gas Refining, и это намного лучше среднего по S&P 500.

✅ Финансовая безопасность: все замечательно. Закредитованность всего 33% при норме до 80%. NetDebt/EBITDA = -1,3 при норме до 3. У компании отрицательный чистый долг, т.е. кэша на счетах больше чем обязательств - великолепно.

✅ Акционерная доходность (дивиденды + байбек). Дивидендов нет, т.к. компания активно вкладывается в развитие. Байбека тоже нет. За допэмиссию не будем журить компанию - это было разовое мероприятие на фоне перегретых котировок. Долгосрочные инвесторы, как это ни странно, должны быть довольны такой допэмиссией.

Мнение аналитиков

- Худший сценарий на следующие 12 месяцев - рост котировок на 37%.

- Лучший сценарий - рост котировок на 146%.

- Медианный вариант - рост на 72%.

12 аналитиков дают оценку «Покупать» и только 3 «Держать». О продаже никто не думает.

Действия инсайдеров и институционалов

Vanguard и Blackrock в июне нарастили позиции в REGI на 26% и 25% соответственно, а вот фонды поменьше, наоборот, в основном выходят.

Инсайдеры не склонны продавать. За последние 6 месяцев ими было приобретено 335 560 акций, а продано только 89 940.

Резюме

Брать прямо сейчас - рискованно. Надо все-таки дождаться обнародования планов производства биотоплива в США. Если там будет позитив, можно покупать в надежде протянуть до 2024 года, где можно будет разгрузиться. Как раз и льгота долгосрочного владения подоспеет.

Ярый позитив аналитиков по поводу роста цены акций в ближайшие несколько месяцев разделить не могу, т.к. не понимаю, на чем он основан. Только на хайпе вокруг экологии? Или они что-то знают?

Комментарии